从姗姗 徽商期货贵金属分析师

从业资格号:F3044663

投资咨询号:Z0015333

成文时间:2020年4月23日

摘要:海外疫情仍呈扩散趋势且疫情对宏观经济负面冲击逐步显现,为应对疫情全球央行仍将持续采取宽松政策。在全球宏观经济不景气、低利率环境和避险情绪等因素支撑下,预计黄金未来仍有上行空间。

1、疫情对宏观经济负面影响逐步显现

2月中下旬以来疫情在海外呈持续扩散趋势,短期来看全球疫情拐点难以到达。约翰斯•霍普金斯大学实时数据显示,截至北京时间4月16日6点50分,全球新冠肺炎确诊病例达2049888例,累计死亡133572例。其中,美国确诊病例634975例,死亡27940例。4月14日美国疾控中心主管表示美国当前接近疫情高峰,疫情趋于稳定,预计未来数日,新冠肺炎病例将开始下降,但其他国家和地区仍呈扩散态势。

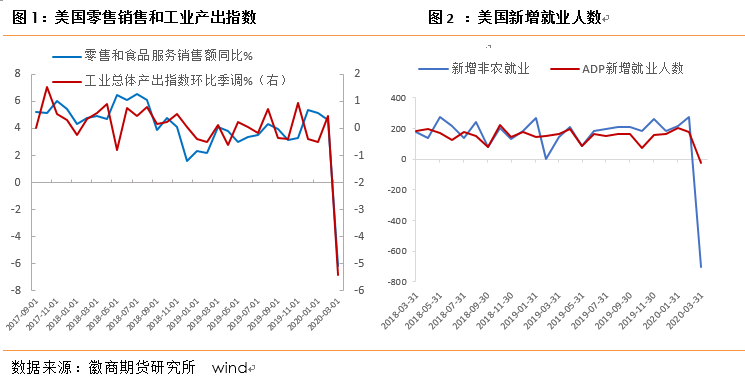

疫情对全球宏观经济冲击逐步显现:美国3月零售销售环比降8.7%,创历史最大降幅,预期降8%,前值降0.5%。美国4月纽约联储制造业指数为-78.2,创历史新低,预期为-35,前值为-21.5。美国3月工业产出环比降5.4%,创历史最差表现,预期降4%。美国4月NAHB房产市场指数降至30,下降42点,创历史最大降幅,预期降至55,前值72。美国2月商业库存环比降0.4%,录得2009年9月以来最差表现,预期降0.4%。

美联储经济褐皮书报告称,由于新冠肺炎疫情的缘故,美国所有地区的经济活动在最近数周急剧萎缩。所有地方联储都报告称就业人口下滑,其中,零售、旅游休闲、以及酒店行业的裁员行动最为严重。遭受疫情冲击最为严重的当属旅游休闲、酒店、以及零售业。

IMF在最新《世界经济展望》报告中,将2020年全球经济增长下调至-3%,与1月份的预测相比,下调了6.3个百分点,此前预计为增长3.3%。衰退程度远超2008年国际金融危机引发的经济下滑,为上世纪30年代大萧条以来最糟糕的全球经济衰退。

IMF报告预计今年发达经济体经济将萎缩6.1%,新兴市场和发展中经济体经济将萎缩1%。预计今年美国经济将萎缩5.9%,欧元区经济将萎缩7.5%,日本经济将萎缩5.2%;IMF将2020年中国经济增长下调了4.8个百分点至1.2%。

随着疫情的持续对全球经济的负面影响愈发明显,全球经济衰退风险不断上升,在宏观经济不景气背景下,黄金配置价值上升。

2、黄金受资金青睐,ETF持有量创新高

随着新冠疫情持续扩散及疫情对经济的负面影响量化展现,市场避险情绪升温,资金正不断涌入贵金属,对黄金ETF的购买持续增加。2020年4月13日全球最大黄金ETF持仓突破1000吨,这是时隔近7年来,黄金ETF持仓首次突破1000吨。截至4月15日黄金ETF持有量为1021.69吨,较前一交易日增加4.1吨,增幅为0.4%。表明当前黄金正在进入一个崭新的阶段,ETF资金持续买入是推动金价上行重要因素之一。

3、流动性危机暂缓、实际利率走低利多金价

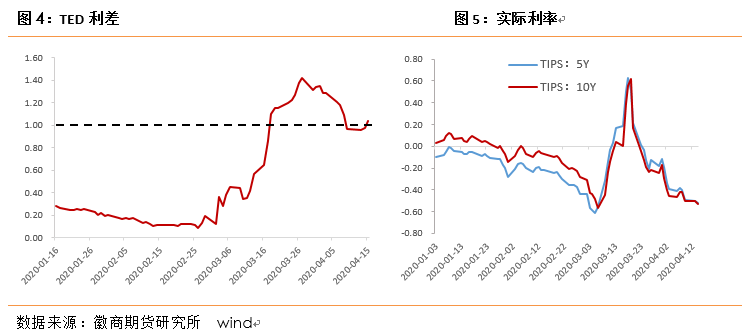

随着各国持续宽松的货币政策下,市场对流动性危机的担忧减弱,代表金融市场资金状况的TED利差在3月底触及高位后,目前已有小幅回落,各国采取宽松措施已初显效果。同时货币政策大放水也将引导短期通胀预期回升,实际利率走低将支撑金价。

尽管全球一系列刺激措施短时间提振市场信心,但是也可能导致全球债务规模和负收益率资产规模激增,这也将增强黄金吸引力。此外,美国实际利率持续走低且在此跌入负值区间表明美国净前景不容乐观,在负利率环境下黄金配置价值将不断提升。

4、国际油价不确定性将扰动金价

从历史走势来看,黄金和原油的走势并不是一直背离关系,相反在大部分时间内黄金和原油的走势是趋同的;但当发生时黄金原油走势发生背离。金油比价方面:今年2月份以来金油比开启本轮上涨,在宏观和减产协议影响下该比值创历史新高84.3,需关注比值回落风险。

当前在减产驱动下,预期会给油价底部带来支撑,但在总需求没有完全好转之前,油价整体或将维持弱势,油价持续低迷可能引发通缩预期回升进而引导实际利率上行将利空金价;后续需持续关注油价和美联储政策。

5、黄金投资机会与风险

(1)短期内在宏观政策、油价和避险情绪等因素综合影响下,黄金整体维持震荡偏强走势;随着市场流动性紧张局面逐步得到缓解,金价驱动逻辑将重新回归基本面,因此短期需持续关注各国宏观政策、宏观经济数据、疫情及油价波动情况。

(2)长期来看疫情总会得到控制,但疫情对全球经济的负面冲击可能会大幅超出市场预期,在全球量化宽松和低利率环境下,贵金属或长期维持强势,所以贵金属具有长期配置价值。

(3)风险点:流动性危机再度爆发,通缩预期持续,美元和利率上行利空黄金。

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍