李红霞

从业资格号:F0311151

投资咨询证号:Z0011794

2020年4月27日

引言:2020年4月,海外疫情边际效应逐渐减弱,市场对棉花消费的担忧已经释放,全球多个国家疫情趋于缓和,每日新增人数开始减少。值此之际,棉花本应向好,但近期走势依然不容乐观。棉花后市如何运行,笔者在此谈一谈个人看法。

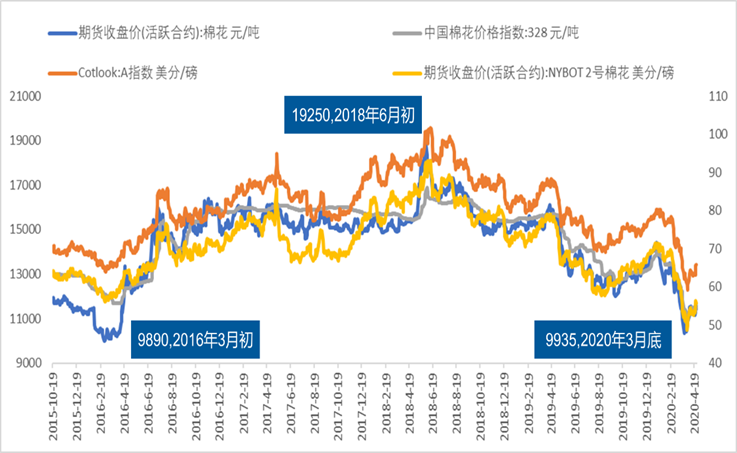

一、棉花走势回顾与近五年走势研判

这里我们取到的是2015年-2020年的行情。2015年度国家刚结束三年的收储,储备棉库存一度达到1114万吨,占全球库存的三分之一以上,棉花库存消费比达到顶峰,棉价一路走低,2016年3月初跌至10000元/吨以下。2016年的反弹的主要因素大致可以总结为三方面:1、国家从税务、劳动保险、能源成本等做了系列调整,稳定经济;2、2016年4月15日,国家发展改革委及时出台关于国储棉轮换的公告,当时各纺企库存基本为零,都在等待储备棉轮储,这一点利好棉价;3、2015年棉花生产“面积、单产、产量”出现三连降,产量同比下降幅度达到23.3%,同时2015年进口也在下降。

对照2016年的反弹,2020年反弹驱动因素从数量和力度上明显都有所弱化。2016年反弹得以持续,很大程度上不是前两个政策方面的因素,更多的要归功于产量的下降。而2020年由于目标价格补贴政策落地,和前三年的18600元/吨基本持平,在一定程度上提振了棉农的种植积极性。

二、全球疫情:关注印、非是否出现“第三波”

第一波疫情集中爆发于中、意、韩,第二波疫情集中爆发与美国、欧盟、伊朗。当前,全球疫情呈现“许多国家的死亡病例曲线已达高峰或开始下降,多个国家的每日新增确诊病例数明显下降”的局面。但医疗器械不发达、医疗水平相对落后的印度依然处于紧张态势,新增确诊人数每日攀增、居高不下。印度实际病例已经增至多少、最后又会达到多少,我们持保留态度。但如果控制不当,很难保证全球不会出现第三波“印、非”局部爆发。

此次疫情“黑天鹅”挑动全球新风险。国内方面,2019年,中国改革开放40年。工业化的红利已经耗尽,新旧动能交接的时候出现了空档。从2008年以来,由于政府采用扩张性的财政和货币政策,人为地维持经济增长,使得货币政策与财政政策的有效性都面临递减。长期的货币刺激也使得中国经济内部的高负债率问题日益严峻。与此同时,从外部经济状况来看,大国关系博弈与贸易摩擦不断升级。

2019年,全球经济已经处于低增长、低通胀、低利率的环境长达十年。2020年,中美双方正在努力达成贸易协议,出现反复和干扰的可能性正在减弱。作为全球第二大经济体,中国经济在疫情消退后将为全球经济提供更为有利的增长支点。疫情形势拐点何时出现将值得密切关注。

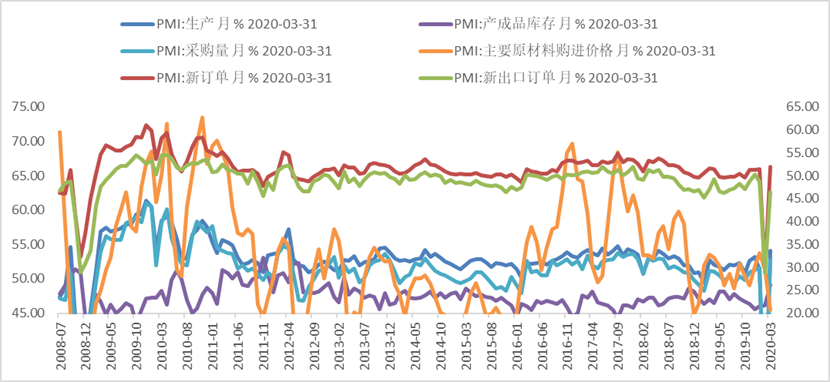

三、内需不振、外需受阻,全球棉花消费受到重创

据Wind数据显示,2020年3月国内生产、新订单、采购量PMI均恢复到接近正常水平,但新出口订单持续低迷。

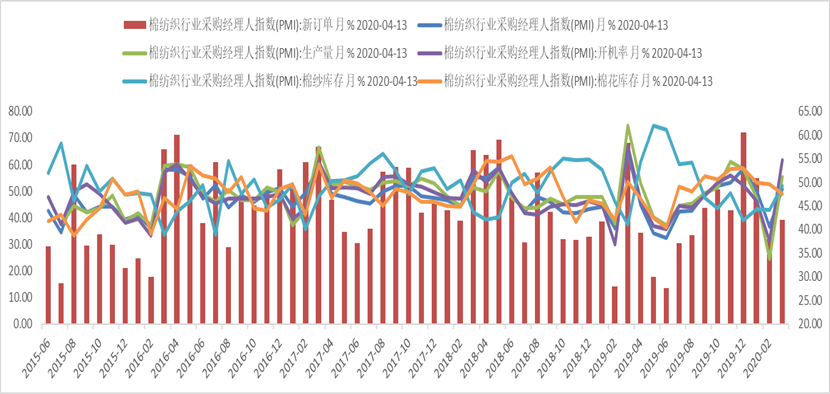

棉纺织行业采购经理人指数也随着疫情缓和逐渐恢复到正常水平。但零售服装类数据持续下降,没有回暖迹象。据海关总署数据,2020年3月份服装类零售额同比下降38.24%,需求回到16年的水平。

四、疫情对2019/20年消费具体影响预估

从往年的纺织服装类细分数据看,国内1-3月份的消费量占全年总消费量的26.88%(按USDA预估国内消费795万吨计算,约213万吨)。4-6月份的消费量占全年总消费量的24.25%(按USDA预估国内消费795万吨计算,约193万吨。据海关统计,2020年1-3月我国出口纺织品同比下降17.7%,按照1-3月消费总量213万吨计算,1-3月我国棉花出口部分消费量下降36.21万吨。

此外,2020年3月我国出口纺织品同比下降38.24%.若后期4-6月按照同种下降速度,则4-6月棉花出口部分消费下降值为73.8万吨。综上所述,如果海外疫情持续蔓延到六月份,国内消费减少达110万吨以上。

五、纺企艰难前行,产业格局或迎大调整

目前,全球疫情仍在蔓延,主要纺织品贸易国家仍深陷疫情旋涡,对中国纺织等外贸经营的影响持久度仍难以预料。为应对疫情导致的订单骤减等不利影响,越来越多的纺企表示将开启低耗运行模式,降低产成品库存的同时,减少原料采购,甚至有纺企表示,近期将不再采购原料,同时降价销售成品以减少成品库存水平,5月份后将根据市场行情进行减产。

面对疫情的冲击,生存困难的企业,采取保守方法,减少原料采购,降低成品库存;因生产排不过来的企业(主要是生产防护用品),开始帮助常规产品生产企业,与他们共享订单,协同发展。不过,这种帮助是暂时的,要想真正生存下去,还是要靠自身发展,积极创新研发、打造差异化产品,占领市场。潜移默化中,纺织产业格局大调整似乎已经开始。

六、没有消费支撑的上涨终难持久

近期主导棉花的因素还是疫情影响下,纺织品出口受阻,消费端持续下调。不过除了这一大的主导因素外,暂时没有更多的利空因素。相反,对天气的炒作逐渐引起了投资者的注意。根据最新掌握的消息,目前全疆棉花春播工作基本收尾,南疆播种时间早的棉田,种子已经开始破土发芽,一旦进入生长阶段,天气好坏将直接决定后期产量。根据历年郑棉K线走势图,棉花出苗以后的行情,绝大部分处于上涨型态,天气对产量的影响仍然占有很大权重。但单纯炒作天气可能略显单薄,还要借助疫情缓和的加持。目前欧美各国正在积极寻求5月份复工复产。5月份能否复工成功,将对棉价上涨起到非常关键的作用。

以上两个因素均支撑短期棉价上涨,但在悲观大环境下,棉价要想有一个像样的上涨,难度很大,“熊市看消费”已经告诉投资者,没有消费支撑的上涨恐怕难有所作为,后期主要关注政策对内需的提振力度。

七、机会与风险:

疫情边际效应弱化、叠加政策利好下,投资者对天气的关注度越来越多,从历年走势来看,4-5月份天气影响下,棉价往往可能出现上涨行情,短期日K线如果站稳11500元/吨,可逢低介入多单,但消费没有支撑,长线大涨预期不成立,不可盲目重仓抄底。如果后期印、非等国疫情出现“第三波”不可控爆发,棉市空头趋势或再次来袭,不可轻视。

【免责申明:徽商期货有限责任公司期货研究分析报告由徽商期货研究所组织撰写,供业务人员及在徽商期货进行期货交易的投资者参考。尽管本刊所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证本刊所载信息或数据的准确性、有效性或完整性。本刊所载资料不应视为阁下对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本刊内容全部或部分发布、复制。】

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍