李红霞

从业资格号:F0311151

投资咨询证号:Z0011794

2020年4月10日

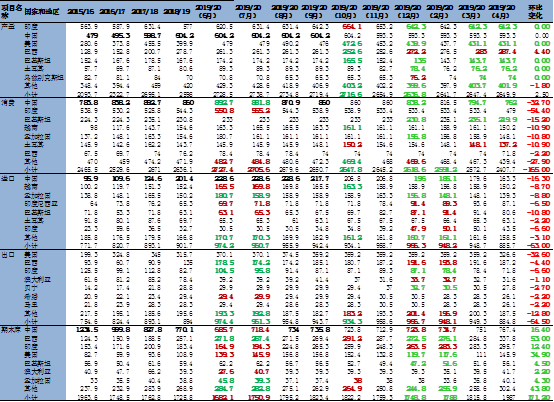

引言:2020年3月,海外疫情持续扩散下,市场对棉花消费的担忧及对经济的悲观情绪集中释放,棉花价格一路走跌、直击10000元/吨支撑位。随后各国实施封锁措施,最大限度地控制疫情,目前疫情整体新增趋势较前期有所放缓,棉价出现反弹。针对投资者关心的棉花能否在当前点位抄底,笔者通过“三次历史低点回顾、全球供需基本面、价差结构”谈谈个人看法。

一、行情回顾

(一)三次历史低点行情回顾

自棉花期货2004年上市以来,出现过三次触及一万元/吨的行情,一次在2008年,一次在2016年,棉花价格三次低点面临不同的宏观和行业背景。2007年,经济过热引发增产与消费下滑形成合力,次贷危机引发全球金融海啸,全球经济增速下滑,郑棉主力于2008年11月触及10080元/吨历史低点。2016年,中国供给侧改革“三去一降一补”,数量增长转向质量增长,巨量储备棉出库,内外棉价联动下跌逻辑与消费悲观形成合力,郑棉主力于2016年3月触及9890元/吨历史低点。2020年,海外疫情持续蔓延,引发投资者对经济的恐慌情绪,棉花作为消费弹性比较高的商品,其全球消费预估持续下调,郑棉主力期价一度击穿10000元/吨。

具体来看,2008年的低点所在的下跌趋势始于2008年3月,至2008年11月结束,维持了八个月,从16660元/吨的高点降至10080元/吨的低点。2016年低点所在的下跌趋势始于2015年5月,至2016年3月结束,维持了十个月,从20245元/吨的高点降至9890元/吨的低点。2020年3月创下的历史低点所在的下跌趋势始于2020年1月,延续至今,从14450元/吨的高点降至9935元/吨的历史低点。

与此同时,外盘也分别在以上三个时期达到历史低点。首先,美国棉花历史最低点出现在2001年10月26日,最低价格为28.20美分/磅;之后,2008年11月11日,美国棉花主力价格触及38.45美分/磅;接着,2016年2月29日,美国ICE棉花主力最低触及为54.53美分/磅。2020年4月1日,美国ICE棉花主力当日最低价格触及48.35美分/磅。

(二)近期国内盘面走势

本年度自9月以来,北疆减产引发棉价反弹至年度高位14450元/吨,随之而来的是高企的套保压力,在中美贸易持续利空下,盘面随之走低至13200元/吨支撑位后开启震荡。1月疫情发生以来,棉价在消费预期持续下调的指引下,再次击穿10000元/吨,最低跌至9935元/吨。

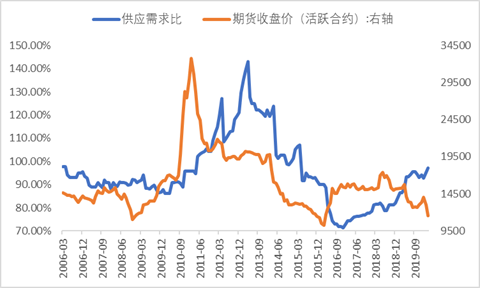

二、全球供需结构

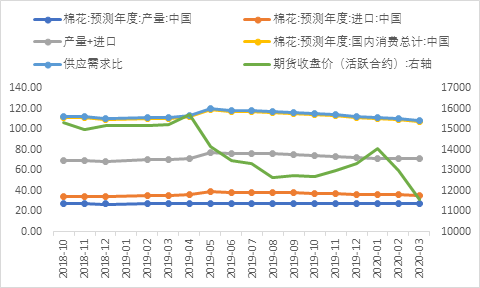

美国农业部发布的4月份全球供需预测显示,2019/20年度美国棉花出口量大幅下调,消费量调减,期末库存增加。全球经济陷入衰退使全球棉花消费和贸易量减少,2019/20年度,全球消费量为1.106亿包,环比调减760万包,降幅达6.4%,同比减少8.1%,下降幅度历史罕见,主要消费国的棉花消费量环比均调减。其中印度、中国调减量最为突出,印度调减54.4万吨,中国调减32.7万吨。至此,中国消费量低至762万吨,低于2015/16年消费数据。

三、国内供需结构

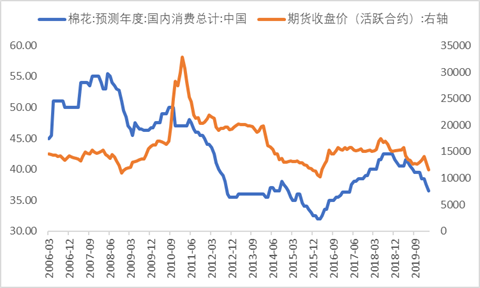

(一)三次历史低位棉花供需结构

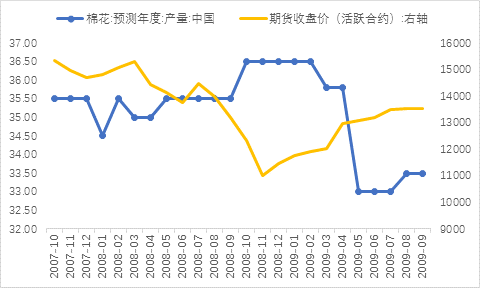

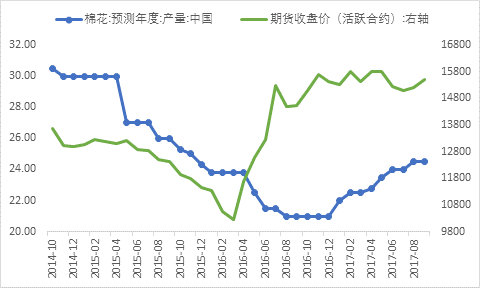

1、2008年国内棉花供需结构

2008年5-9月,国内消费量以0.5百万包/月的速度下调,折合10.89万吨/月;10-11月以1.5百万包/月的速度下调,折合32.66万吨/月;此次下跌趋势开始至结束的一段时间内,USDA对国内棉花消费预估总量共下调6.75百万包,折合146万吨。

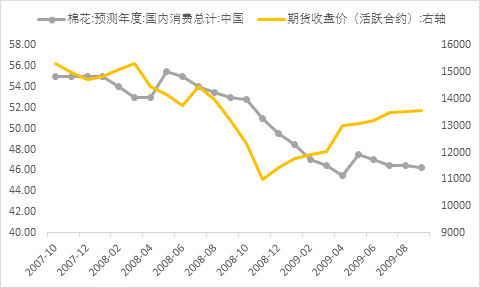

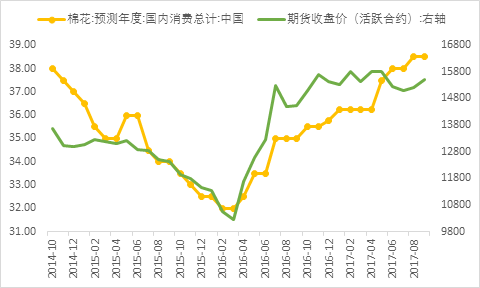

2、2016年国内棉花供需结构

2015年5月-2016年3月,国内消费量以接近0.5百万包/月的速度下调,折合10.89万吨/月;此次下跌趋势开始至结束的一段时间内,USDA对国内棉花消费预估总量共下调4百万包,折合87万吨。

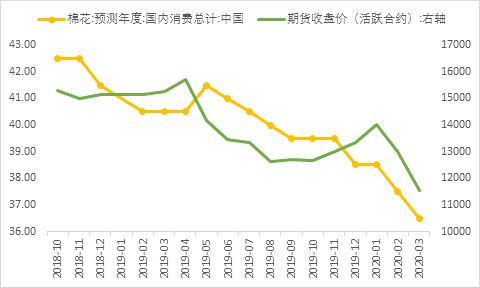

3、2020年国内棉花供需结构

2020年1月-2020年3月,国内消费量以1百万包/月的速度下调,折合21.77万吨/月,若疫情持续蔓延到6月,消费量下调总量或达108.85万吨,远高于2016年下跌趋势中消费的减少量。

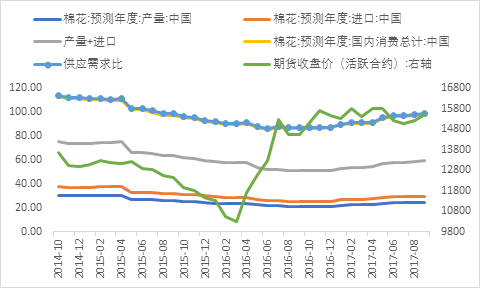

4、2006-2020年国内棉花供需结构

从消费量下降幅度与期价下跌幅度来看,2020年消费下降幅度对应的期价下降幅度和2016年大体持平,消费端是否还会下调仍有待考证,但后期如果消费端下调,价格的下跌速度或将和2016年一样,有所放缓。

(二)国内下游消费现状

消费方面,2020年1-3月,国内消费量以1百万包/月的速度下调,折合21.77万吨/月,共计43.54万吨。进一步,据2019年具体消费细分数据显示,4-6月下游消费数据占比24.31%,若按照USDA公布的794.7万吨的消费量计算,4-6月份共消费193.19万吨,进一步按照海关总署公布的消费量下降20%的幅度计算,4-6月消费量下降约38.64万吨。总体而言,2020年1-6月消费预估下降约82万吨,低于前期预估的100万吨。

针对以上预估,2019/20年度下游消费和2016/17年度消费量大体相当,不禁要问,2016年反弹的驱动因素有哪些,这些因素是否适用于2020年?

2016年反弹的主要驱动因素大体可以总结为以下三点:1、国家从税务、劳动保险、能源成本等做了系列调整;2、2016年4月15日,国家发展改革委将关于国储棉轮换的公告及时出台;3、2015年棉花生产在面积、产量、单产“三下降”——据农业部棉花全产业链调度及国家棉花产业技术体系调查,2015年全国植棉面积4855.1万亩,同比下降23.3%;监测县皮棉亩产82.6公斤,同比减少4.3%;全国皮棉总产约480万~500万吨,同比下降约22.0%。新疆植棉面积比上年减少约600多万亩,平均单产下降约15%,甚至2015年棉花进口也在下降。2020年由于目标价格补贴政策落地,和之前三年的18600元/吨持平,稳定了棉农的生产经营,2020年的拐点可能需要寄希望于国家出台的用于稳定经济的相关政策,以此提振棉花下游消费。

四、价差结构

CF009/CF005价差方面,近期5月仓单离交割日越来越近,下游订单不足或将导致下游不愿接货,5-9价差或将持续走高,可做抛5多9的买入套利。

五、后期需关注的热点及行情总结

(一)海外疫情的拐点

中国疫情已得到控制,美国累计数全球最多、新增最快,欧洲疫情整体新增趋势放缓,后续需重点关注印度、非洲等人口密度较大、卫生设备相对落后的国家可能出现的难以控制的集中爆发。

(二)下游消费的恢复情况

棉花属于消费弹性相当高的商品,特别是疫情影响下,“吃穿用度”中“穿”首当其冲深受影响。1-3月份过去之后,天气转暖,消费者很难再返回购买冬季和早春的衣服。目前终端消费在1-3月份已失去这一黄金时段。现阶段中国恢复生产后对纱线的需求远远没有恢复正常水平。后期关注消费数据。

(三)各国为恢复经济可能出台的政策

2020年内,央行接连三次放水,每次都可带动棉花大概500点上下的提振,但力度有限,后期关注政府是否考虑出台较高力度的政策。

行情总结:此次美国农业部对消费的调减幅度完全在预期中,前期盘面已消化,10000元/吨支撑位较为坚挺。但向上反弹没有驱动,力度不强,12500元/吨压力位难以突破。如果后市印、非等国疫情出现“第三波”不可控爆发,棉市空头趋势或再次来袭,不可轻视。风险点:海外疫情持续扩散,实际消费量下调幅度加大。

【免责申明:徽商期货有限责任公司期货研究分析报告由徽商期货研究所组织撰写,供业务人员及在徽商期货进行期货交易的投资者参考。尽管本刊所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证本刊所载信息或数据的准确性、有效性或完整性。本刊所载资料不应视为阁下对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本刊内容全部或部分发布、复制。】

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍