张应钢 投资咨询证号Z0012728

摘要:

1、受新冠疫情影响,国内大多油厂推迟开工,而节后豆粕成交较好,油厂豆粕库存较低,短期豆粕仍维持偏强格局。

2、大豆盘面榨利良好,为更快地锁定利润,中国油厂也陆续购买采购美西大豆,预计后期美豆进口量或增加。

3、疫情导致节后生猪产能扩大进程出现放缓,加上水产需求处于淡季,粕类终端需求不佳。

4、受疫情影响豆粕05合约整体偏弱,但豆粕远期需求想象空间大,豆粕期货2009合约或有不错的表现。

一、 豆粕期现货市场行情回顾

受新冠疫情影响,国内大多油厂推迟开工,由于节前油厂压榨量低于预期,大多油厂现货无货可提,都要排计划并限量提货,部分区域现货供应不足,同时疫情导致各地封城封路现象普遍,物流不通畅,运输成本提升,提振全国豆粕现货价格节后低开反弹走高。而节后豆粕成交较好,油厂豆粕库存较低,短期豆粕仍维持偏强格局。

但大豆盘面榨利良好,油厂继续采购巴西大豆,另外,因美西大豆发到中国,时间上比巴西大豆快20天左右,为更快地锁定利润,中国油厂也陆续购买采购美西大豆,预计后期美豆进口量或增加。而疫情全面控制尚需时日,餐饮业受重创,肉类消费大受影响,粕类需求前景不乐观,同时随着油厂陆续恢复生产,豆粕供应逐步增加。总体而言,受货源异常紧张支撑,短线豆粕价格整体仍将偏强,但未来油厂开机率将继续大幅回升,有望逐渐恢复正常水平,3月中下旬供应紧张局面有望初步缓解,而受疫情影响,豆粕需求在短期内暂难恢复,豆粕中期走势尚难乐观。

二、 供给及影响因素分析

美国农业部2月供需报告显示,2019/20年度美豆产量预估维持在9684万吨,而单产预估保持47.4蒲式耳/英亩不变,大豆收割面积持稳于7500万英亩,同比上一年度8760万英亩有明显下降。同时本次报告对美豆出口进行了调整,美豆出口由1月份的17.75亿蒲调增至18.25亿蒲,最终年度库存由1月份的4.75亿蒲调降至4.25亿蒲。

南美方面,阿根廷新豆产量预估维持在5300万吨,巴西新豆产量预估则上调200万吨至1.25亿吨。对于巴西大豆产量的调增,USDA认为1月份的良好降雨能够有效降低12月份巴西部分地区干旱的影响,巴西主产州马托格罗索州、巴拉那州和中西部地区的单产有望高于平均预期。

国内供给方面,目前国内油厂大豆库存较为充裕。根据天下粮仓统计数据,截止2月14日当周,全国油厂进口大豆总库存541.97万吨,较前一周的526.89万吨增加15.08万吨,增幅在2.86%;如加上全国主要港口贸易豆及可轮储进口豆,全国进口大豆库存将达到634.27万吨,较前一周的617.49万吨增加2.72%。由于南美收成较好并且不排除产量持续上调的可能,使得目前大豆进口及供应处于一个极度宽松的状态。根据天下粮仓2月14日当周调查统计数据显示,2020年2月份国内各港口进口大豆预报到港76船496.7万吨,3月份初步预估510万吨,4月初步预估750万吨,5月初步预估810万吨,6月初步预估870万吨。

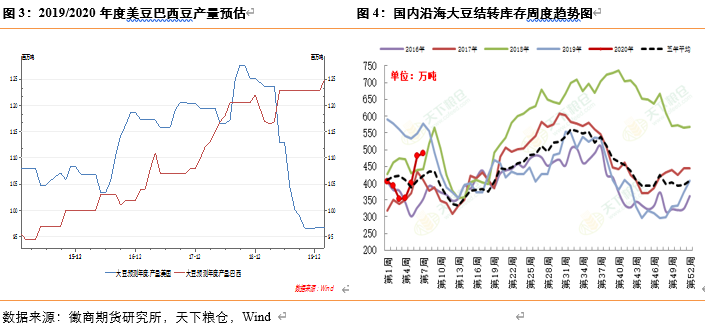

豆粕库存方面,油厂大豆压榨量回升,令豆粕库存有所增加,截止2月14日当周,国内沿海主要地区油厂豆粕总库存量34.65万吨,较前一周的32.31万吨增加2.34万吨,增幅在7.24%,较去年同期56.56万吨减少38.73%。随着未来两周油厂压榨量继续回升,预计豆粕库存或将继续增加,但2月底之前整体库存水平仍将处于低位。

三、 需求及影响因素分析

豆粕成交方面,疫情导致各地封城封路现象普遍,物流不通畅,运输成本提升,令养殖企业饲料库存急速下降,饲企备货积极性较高。天下粮仓数据显示,截止2月14日当周,豆粕总成交量252.76万吨,较前一周86.88万吨周比增190.92%,较去年同期56.99万吨增加343.51%。

下游养殖方面,目前疫情仍未得到有效控制,预计疫情结束之前饲料原料运进、畜禽成品运出仍存在一定障碍。且继湖南发生禽流感之后,2月9日四川省南充市西充县发生一起禽流感疫情。2020年以来已确诊6起亚型高致病性禽流感疫情,如果禽流感疫情扩散,将对禽类养殖造成打击,不利于蛋白粕消费。同时疫情导致餐饮业大受影响,疫情已致78%的餐企营收损失100%以上,影响肉类消费,节后生猪产能扩大进程也因疫情出现放缓,加上水产需求处于淡季,粕类终端需求不佳。

四、 利润及基差分析

美豆价格止跌反弹,提振大豆进口成本,大豆盘面毛利继续减少,截止2月14日,巴西大豆2月船期盘面榨利盈利192元/吨,前一周同期盈利241元/吨;3月船期盘面榨利盈利196元/吨,前一周同期盈利254元/吨。

目前美国大豆进口关税仍高达30.5%,使得美豆压榨仍处于深度亏损状态,截止2月14日,美湾大豆2月船期盘面榨利亏损762元/吨,前一周同期亏损672元/吨。但目前中国已承诺部分美豆取消加征关税,而美豆加征关税取消后,美豆压榨有一定利润,取消加征关税后的美湾大豆2月船期盘面榨利将转为盈利61元/吨,前一周同期盈利139元/吨;美西大豆2月船期盘面榨利将转为盈利144元/吨,前一周同期盈利207元/吨。

五、 后市豆粕观点

疫情控制仍需要时间,油厂开工受到影响,而节后豆粕成交较好,油厂豆粕库存较低,大多油厂现货无货可提,普遍限量提货,门口压车严重,提振豆粕价格。但大豆盘面榨利良好,油厂继续采购巴西大豆,另外,因美西大豆发到中国,时间上比巴西大豆快20天左右,为更快地锁定利润,中国油厂也陆续购买采购美西大豆,预计后期美豆进口量或增加。而新冠疫情全面控制尚需时日,餐饮业受重创,肉类消费大受影响,粕类需求前景不乐观,同时随着油厂陆续恢复生产,豆粕供应逐步也增加。总体而言,受货源异常紧张支撑,短线豆粕价格整体仍将偏强,但未来两周油厂开机率将继续大幅回升,恢复正常水平,3月中下旬供应紧张局面有望初步缓解,而受疫情影响,豆粕需求在短期内暂难恢复,豆粕中期走势尚难乐观。

投资机会方面,受疫情影响豆粕05合约整体偏弱。我们认为豆粕远期需求想象空间大,豆粕期货2009合约或有不错的表现,建议投资者关注豆粕2009逢低做多的机会。

【徽商期货有限责任公司期货研究分析报告由徽商期货研究所组织撰写,供业务人员及在徽商期货进行期货交易的投资者参考。尽管本刊所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证本刊所载信息或数据的准确性、有效性或完整性。本刊所载资料不应视为阁下对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本刊内容全部或部分发布、复制。】

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍