尉秀 农产品分析师

从业资格号: F0300124

投资咨询证号: Z0011345

一、 “非典”疫情期间豆类品种走势

(一)“非典”疫情回顾

第一阶段,传播早期(2002年底-2003年4月初)。首个“非典型肺炎”最早出现在2002年12月左右;2003年1月,广东各地陆续出现病例;2月,正逢春运假期过后,广东进入发病高峰期;2月12日,新华社首次报道广东发生“非典”疫情,发生病例305例。

第二阶段,爆发阶段(2003年4月初-2003年5月底)。2003年4月17日中央政治局常务委员会召开会议专门研究非典型肺炎问题,全国正式进入全面抗疫期。

第三阶段,尾声阶段(2003年5月底-2003.7.13)。5月29日,北京“非典”新增病例首现零记录。2003年7月13日,全球“非典”患者人数、疑似病例人数均不再增长,本次“非典”过程基本结束。

(二)“非典”疫情期间豆类期货品种走势

“非典”疫情期间国内豆类期货品种仅有豆一和豆粕,以下列出疫情期间豆一和豆粕指数走势。

图1:“非典”疫情期间豆类期货品种走势

数据来源:wind 徽商期货研究所

1. 豆一

2003年4月17日,疫情进入全面爆发阶段,豆一开始回调,截至7月25日,跌幅12.56%。

当时我国约有一半的大豆需要进口,国际方面,产量预期降低,导致9月起芝加哥大豆期货价格暴涨;加上船运费用保持在较高水平,美豆对我国到港报价上涨,我国东北大豆收购价格也在国际市场行情暴涨的刺激下快速走高,随着疫情利空因素的消退,下半年益于基本面的支撑,9月起豆一指数快速上涨。

图2:连豆指数走势

数据来源:文华财经 徽商期货研究所

2. 豆粕

2003年4月前,受美盘上涨以及国内豆粕消费进入旺季的影响,在疫情进入爆发阶段之前,豆粕指数一路上涨。

随着疫情全面爆发,禽畜肉制品消费骤减,国内养殖业受到“非典”冲击,导致了饲料行业的低迷,销量大幅度下降,豆粕需求受到一定程度的抑制,出口也受到抑制,豆粕价格在疫情爆发阶段下跌,从4月18日至6月3日,跌幅6.98%(零杠杆)。

“非典”疫情导致养殖业在短时间内集中宰杀了大量的幼小禽畜,新增的禽畜进入饲料消耗高峰期,加之美豆进口价格的提升,这些因素都导致豆粕价格在疫情消退后出现了飞速上涨,9月1日至11月3日,由2178涨到2957,涨幅35.77%(零杠杆)。

图3:豆粕指数走势

数据来源:文华财经 徽商期货研究所

(三)总结

从以上分析可以看出,显然在“非典”疫情期间,豆粕和国产大豆均受一定程度的波及。但即随着疫情利空因素的消退,随后进入较为明显的情绪性修复行情,大豆、豆粕均回归基本面支撑。

可简单概括为,局部影响有限,全年未受明显影响。

二、疫情下,影响豆粕走势的主要因素分析

(一)“新冠”疫情现状

截至2月12日,累计确诊人数为44747人,现有疑似人数为16067人,疑似人数自2月8日起出现4连降;新增确诊及新增疑似自2月5日起总体呈下降趋势。单从数据看,目前“新冠”疫情已经有所控制。建议应密切关注近期复工和返乡潮对疫情的影响,重点关注是否会重新导致疫情的扩散。

图4:全国疫情累计趋势图

数据来源:wind 徽商期货研究所

图5:全国疫情新增趋势图

数据来源:wind 徽商期货研究所

(二)“新冠”疫情下,豆粕的主要影响因素分析

1.国际方面

(1)供给

USDA的2月月度供需报告显示,巴西2019/20年度(10月至次年9月)大豆产量预计将达创纪录的1.25亿吨(1月预估为1.230亿蒲式耳),较1月预估增加2%,同比增加9%,因马托格罗索州气有利,以及南部和东北大豆产区降雨改善,巴西大豆预期丰产。阿根廷2019/20年度大豆产量预估为5300万吨(持平于1月预估)。

(2)出口

USDA的2月月度供需报告,将2019/20年美豆出口量上调5000万蒲至18.25亿蒲式耳(1月预估为17.75亿蒲式耳)。

(3)期末库存

因对中国的出口需求改善,将2019/20年度美国大豆期末库存数据预测下调0.5亿蒲至4.25亿蒲式耳(1月预估为4.75亿蒲式耳)。

美豆期末库存的下降,提振美豆价格的重心上移。巴西大豆丰产预期强,巴西雷亚尔疲软使得巴西大豆竞争优势明显,以及现存的“新冠”疫情防控对运输力的限制、装货工人不足等问题,一定程度上制约美豆上涨。

2.国内方面

(1)供给端

节前油厂压榨量低于预期,备货普遍不足;节后受“新冠”疫情影响,物流不畅、开工延迟,大多油厂现无货可提,现如今要排计划并限量提货,部分区域现货供应不足。

根据天下粮仓数据显示,截至2月8日,巴西大豆2月船期盘面榨利盈利241元/吨,节前(1月17日)盈利296元/吨。目前中国已承诺部分美豆取消加征关税,取消后,美豆压榨有一定利润,截至2月8日,取消加征关税后的美湾大豆2月船期盘面榨利将转为盈利139元/吨,节前(1月17日)盈利135元/吨;美西大豆2月船期盘面榨利将转为盈利207元/吨。

图6:压榨利润图

数据来源:天下粮仓 徽商期货研究所

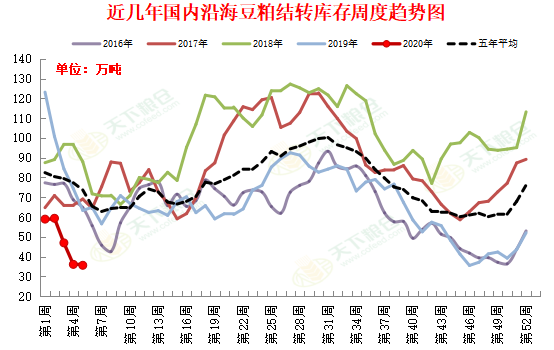

由于大豆盘面榨利良好,节后中国大型油厂掀起采购热潮,但受“新冠”疫情影响,大部分油厂开机计划推迟,油厂压榨量目前仍处于较低水平,以及下游的备货,导致豆粕库存继续下降。根据天下粮仓数据显示,截止2月3日当周,国内沿海主要地区油厂豆粕总库存量35.6万吨,较节前(第3周)的46.93万吨减少11.33万吨,降幅在24.14%,较去年同期63.35万吨减少43.80%。

图7:豆粕库存图

数据来源:天下粮仓 徽商期货研究所

(2)需求端

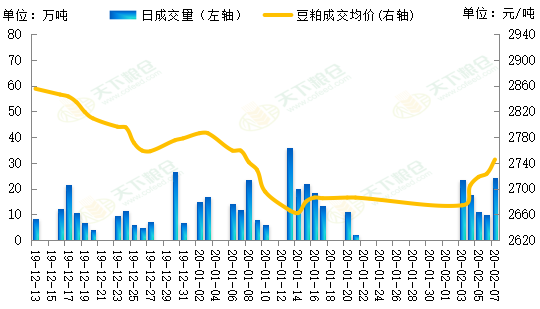

节前备货不足,且疫情导致各地封城封路现象普遍,物流不通畅,运输成本提升,开工延迟,提振全国豆粕现货价格节后第一周出现反弹走高,且成交量明显高于节前。

图8:近两个月国内豆粕成交均价及成交量对比图

数据来源:天下粮仓 徽商期货研究所

粕作为动物混合饲料的原料,约90%用做饲料,而猪和鸡的饲料占整个饲料行业总量的70%以上。

2019年,非洲猪瘟的持续蔓延使我国养殖利润和猪肉价格连续创下历史新高,生猪存栏及能繁衍母猪存栏连续下降并创下历史新低,行业集中度大幅提升。在高养殖利润的吸引下,市场预期2020年下半年应是养殖利润逐步回归和粕类价格恢复性向好的时间窗口。同作为蛋白类消费品的禽类,和生猪在一定程度上具有相互间的消费替代效应,以养鸡为例,肉鸡和鸡蛋的价格持续走高,养鸡利润大幅提升,当年鸡苗补栏出现扎堆排队现象,高补栏量给2020年的豆粕消费形成一定支撑。

严格的防控下,非洲猪瘟疫情暂时得到控制,但在有效疫苗缺失、养殖户复产谨慎以及能繁衍母猪存栏低的情况下,生猪产能暂未恢复。如今又遭遇“新冠”疫情,餐饮业大受影响,肉类需求下降,物流不畅、开工延迟,一些新投产养殖场扩产计划延迟。“新冠”疫情管控下的物流不畅,鸡苗销售出现阶段性阻塞,加上各地政府禁止活禽交易,养殖场毛鸡压栏较多,养殖户补栏计划不断延后;且2020年以来已确诊6起亚型高致病性禽流感疫情,虽然是点状,但如果禽流感疫情扩散,将对禽类养殖造成打击。加上水产需求处于淡季,粕类需求前景令人担忧。

三、投资建议

在局部性供需矛盾的背景下,短线建议豆粕05合约震荡偏强,轻仓逢低做多,且应密切关注近期复工和返乡潮对疫情的影响,是否会重新导致疫情的扩散,以及油厂开机率。

长期来看,最初对饲料消费的乐观预期或有所延后,可以逢低布局豆粕2101合约多单,重点关注生猪及能繁衍母猪存栏、复养、养殖利润、非洲猪瘟再次复发风险;蛋鸡及肉鸡存栏、淘鸡及养殖利润、禽流感疫情规模爆发风险。

【免责声明】徽商期货有限责任公司研究分析报告由徽商期货研究所组织撰写,尽管本刊所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证本刊所载信息或数据的准确性、有效性或完整性。本刊所载资料不应视为阁下投资的直接依据。未经徽商期货授权,任何人不得以任何形式将本刊内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍