尉秀 农产品分析师

从业资格号: F0300124

投资咨询证号: Z0011345

【摘要】对比了在“非典”疫情时期大宗商品内外盘相关品种走势,根据疫情发展的不同阶段分别统计主要期货品种走势、沪深综合指数、以及外盘的NYMEX原油指数及COMEX黄金、白银走势。整体上大宗商品在疫情发展的传播早起及爆发阶段承压下行,疫情的尾声阶段逐步企稳,回归基本面支撑。

一、“非典”疫情回顾

第一阶段,传播早期(2003年1月-2003年4月16日)。首个“非典型肺炎”(以下简称“非典”)最早出现在2002年12月左右; 2003年1月,广东各地陆续出现病例;2月,正逢春运假期过后,广东进入发病高峰期;2月12日,新华社首次报道广东发生“非典”疫情,发生病例305例。3月中旬左右,中国确诊病例迅速增加,截至3月31日,全国发病约1190例。

第二阶段,爆发阶段(2003年4月17日-2003年5月30日)。2003年4月17日中央政治局常务委员会召开会议专门研究非典型肺炎问题,全国正式进入全面抗疫期。

第三阶段,尾声阶段(2003年5月31日-2003年7月13日)。5月29日,北京“非典”新增病例首现零记录。6月10日,北京连续三天保持确诊病例、疑似病例、既往疑似转确诊病例、既往确诊病例转为疑似病例数均为零的“四零”纪录。2003年7月13日,全球“非典”患者人数、疑似病例人数均不再增长,本次“非典”过程基本结束。

第四阶段,结束时期(2003年7月14日-2003年12月31日)。

二、“非典”疫情期间相关品种指数走势

“非典”疫情爆发前,经济整体处于回升态势,工业增加值上行,CPI同比增速虽回暖,但随着疫情受到社会关注,工业增加值同比增速从2月的19.8%持续回落。疫情对于部分大宗商品市场出现一定程度的干扰,以下列出“非典”疫情期间相关品种指数走势。

(一)内盘期货品种指数走势

图1:“非典”疫情期间内盘期货品种走势

数据来源:wind 徽商期货研究所

从上图可看出,疫情对沪胶、沪铜等品种均有实质性的压制作用,对其影响基本集中在疫情的爆发期,沪铅、豆粕受疫情影响较小。

1.沪铜

在疫情进入爆发阶段之前,沪铜开始领先下跌,跌幅达8.58%(统计对象为沪铜指数,下同);在疫情进入下降阶段之前,资本市场已经提前反映了转好趋势,盘整向上(微涨);在疫情进入下降阶段后,小幅上涨;2003年4月份开始,随着疫情利空因素的消退,同时受现货供需关系的改善(由2002年的供给过剩到2003年的供给不足),沪铜回归基本面,稳步上涨,在2003年7月14日-2003年12月31日期间,涨幅为31.89%。

总而言之,虽受疫情影响,沪铜全年仍保持价格上涨的主基调。

图2:沪铜指数走势

数据来源:文华财经 徽商期货研究所

2.橡胶

相比较而言,橡胶对疫情的反应要落后于沪铜。在疫情的传播早期,橡胶指数一路上涨,截至2003年4月3日,上涨幅度达40%;受疫情全面爆发的影响,于4月3日开始下行,截至4月17日最大跌幅达27%,截至7月11日,跌幅达34%;随着疫情逐步进入尾声,橡胶有较大的弹性空间,开始快速上涨。

图3:橡胶指数走势

数据来源:文华财经 徽商期货研究所

3.豆一和豆粕

2003年4月17日,疫情进入全面爆发阶段,豆一开始回调,截至7月25日,跌幅12.56%。彼时,我们约有一半的大豆需要进口,国际方面,产量预期降低,导致9月起芝加哥大豆期货价格暴涨,加之船运费用保持在较高水平,美豆对我国到港报价上涨,我国东北大豆收购价格在国际市场行情暴涨的刺激下也快速走高,随着疫情利空因素的消退,下半年益于基本面的支持,9月起,豆一指数快速上涨。

图4:连豆指数走势

数据来源:文华财经 徽商期货研究所

2003年4月前,受美盘上涨以及国内豆粕消费进入旺季的影响,在疫情进入爆发阶段之前,豆粕指数一路上涨。随着疫情全面爆发,禽畜肉制品消费骤减,国内养殖业受到“非典”冲击,导致了饲料行业的低迷,销量大幅度下降,豆粕需求受到一定程度的抑制,出口也受到抑制,豆粕价格在疫情爆发阶段下跌,从4月18日至6月3日,跌幅6.98%(零杠杆)。美豆进口价格的提升,另外,疫情导致养殖业在短时间内集中宰杀了大量的幼小禽畜,新增的禽畜进入饲料消耗高峰期,这些因素都导致豆粕价格在疫情消退后出现了飞速上涨,豆粕价格暴涨,9月1日至11月3日,由2178涨到2957,涨幅35.77%(零杠杆)。

图5:豆粕指数走势

数据来源:文华财经 徽商期货研究所

(二) “非典”疫情期间外盘期货品种走势

1.美原油

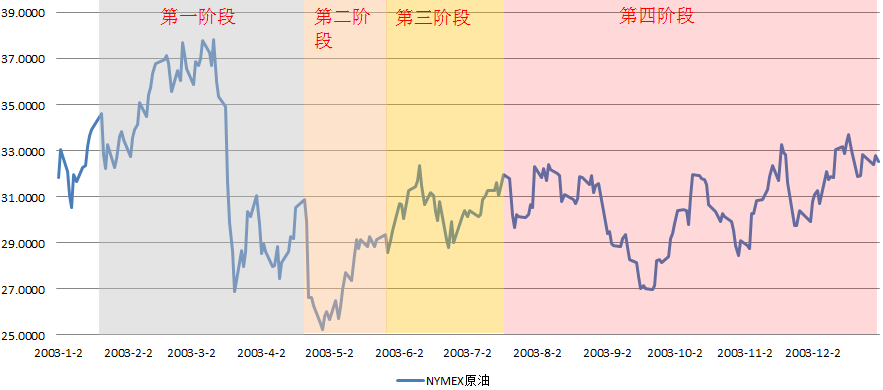

2003年3月20日,英美联合部队发动军事行动前,因委内瑞拉国内工人罢工,委国内原油供应断崖式下探,国际原油价格几呈增长态势。3月12日之后,因委内瑞拉产量修复,市场相信战争会打响且会迅速结束等影响,国际原油价格快速回落。3月20日军英美事行动展开之初,由于美伊战争持续时间及结果存不确定性,原油价格有所反弹。但随着军事行动的快速进展,国际原油价格再次回落。

4月24日OPEC将产油国生产配额由2450万桶/日提升至2540万桶/日,产量配额高于市场预期,国际原油价格再次下跌。

2003年,我国已成为全球重要的原油消费国,需求变化对全球原油需求边际影响较大。“非典”期间,国内原油消费快速增长,但消费增速仍受影响,尤其2003年3月“非典”受到广泛重视后,国内原油月度消费增速回落,且此时香港进入“非典”暴发期,全球宏观经济景气有所回落,有道理认为此对原油价格回落造成一定影响。5月后,“非典”逐渐缓解,伴随全球经济回暖,国际原油价格震荡向上。

综合而言,2003 年3-4月国际原油价格下探时期与国内“非典”时期、英美联合部队军事行动进展迅速、OPEC提高配额等事件相重叠,“非典”或不是国际原油价格下跌唯一原因。

图6:“非典”疫情期间MYMEX原油连续走势

数据来源:wind 徽商期货研究所

图7:NYMEX原油指数走势

数据来源:文华财经 徽商期货研究所

2.贵金属

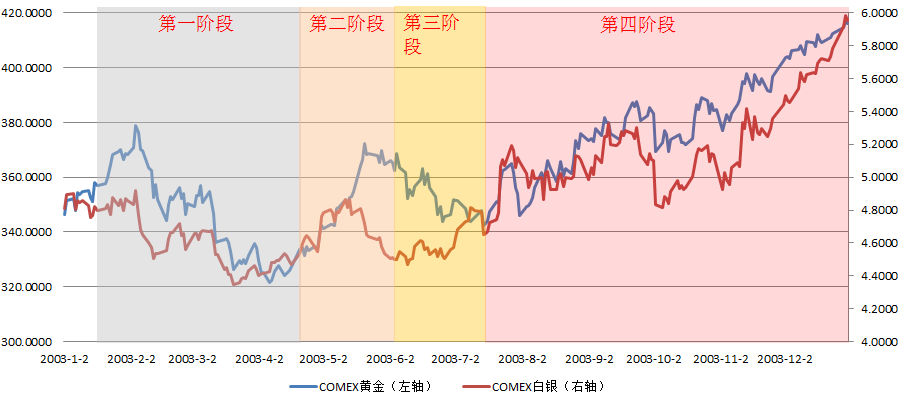

图8:“非典”疫情期间COMEX黄金白银(连续)走势

数据来源:wind 徽商期货研究所

COMEX黄金在疫情第二阶段(爆发阶段)却有大幅上行,上涨幅度约17%。详细见如下K线图。

图9:COMEX黄金指数走势

数据来源:文华财经 徽商期货研究所

COMEX白银在疫情第一、二阶段期间亦有大幅上行,上涨幅度约13%。

图10:COMEX白银指数走势

数据来源:文华财经 徽商期货研究所

(三)“非典”疫情期间沪深指数走势

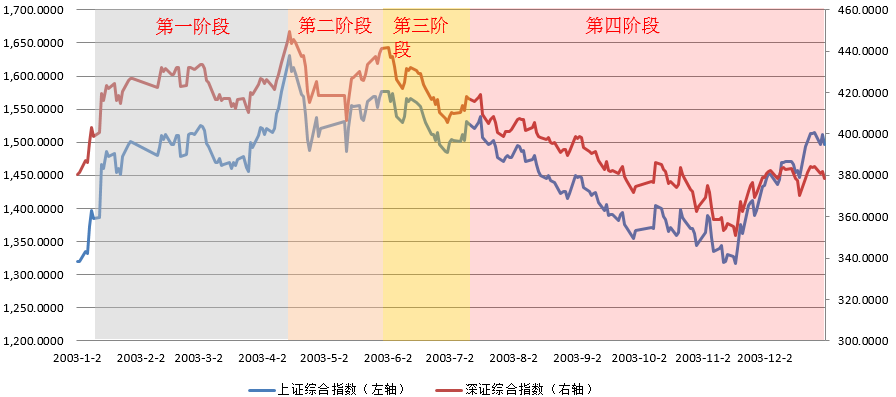

具体而言,A股对在疫情第一阶段对市场反应钝化。由于认知不足等原因,A股直至4月中旬病例扩散呈现爆发性增长,3月27日至4月16,上证综指和深证综指分别上涨12.27%、16.16%。

4月中旬起北京引发大规模感染病例,中小学停课两周,4月17日中央政治局常务委员会召开会议专门研究非典型肺炎问题,全国正式进入全面抗疫期,引发市场恐慌,国际关注度提升后进入大幅震荡状态,4月17日至25日期间集中性放空,上证综指和深证综指分别下跌8.96%、8.57%。

随后进入较为明显的情绪性修复行情,4月18日至6月15日,期间涨幅4.9%。6月10日,北京连续三天保持确诊病例、疑似病例、既往疑似转确诊病例、既往确诊病例转为疑似病例数均为零的"四零"纪录;6月中旬逐步解除国内警告,市场归回常态。

图11:“非典”疫情期间沪深综合指数走势

数据来源:wind 徽商期货研究所

三、总结

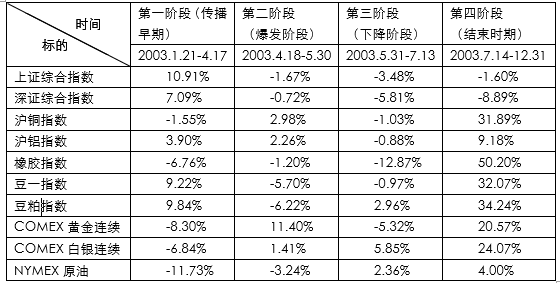

表1:“非典”疫情期间品种指数涨跌幅统计

数据来源:wind 徽商期货研究所

从上表可看出:

(1)A股对在疫情第一阶段对市场反应钝化,A股直至4月中旬病例扩散呈现爆发性增长;随着全国正式进入全面抗疫期,引发市场恐慌,进入大幅震荡状态,4月17日至25日期间集中性放空;随后进入较为明显的情绪性修复行情;6月中旬逐步解除国内警告,市场归回常态。

(2)虽然,2003年前半年多数大宗商品在不同节点均受一定程度波及,但是局部影响有限,全年未受明显影响。在疫情的第四阶段,即随着疫情利空因素的消退,沪铜、橡胶、大豆、豆粕等均回归基本面支撑。

【免责声明】徽商期货有限责任公司研究分析报告由徽商期货研究所组织撰写,尽管本刊所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证本刊所载信息或数据的准确性、有效性或完整性。本刊所载资料不应视为阁下投资的直接依据。未经徽商期货授权,任何人不得以任何形式将本刊内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍