煤焦:去产能推波助澜,高价格难以为继

刘朦朦 投资咨询证号Z0014558

成文日期:2019/12/20

摘要

1、焦煤方面,2020年的供需关系继续向宽松转变。产业链供应与库存的压力比较明显,煤矿先进产能释放,整体焦煤价格中枢将进一步下移。年初和年底安全生产政策阶段性收紧一定程度上影响到供给,价格呈现阶段性偏强态势。进口焦煤量的增加对国内市场形成了有效的补充,国际焦煤价格弱势使得进口利润有空间。焦煤长协合同的签订对于稳定煤价也起到重要作用,煤价上下波动的空间收窄。

2、焦炭方面,供应增加将成为行情的主驱动力。淘汰产能与新增产能并存,实际产能有所扩大,环保常态化使得整体开工回升,焦炭供应进步一宽松。山东、山西等地区的去产能政策仍将继续发挥作用,对供应端产生一定的扰动,由此焦炭的上方空间将由焦化行业供给侧改革政策力度和实际执行情况决定。需求端整体铁水产量保持稳定增长,钢铁行业的阶段性环保限产政策将会影响到高炉开工水平,因此焦炭需求将跟随铁水生产的节奏而动。 生产成本上,受焦煤供应宽松价格中枢下移影响,焦炭生产成本进一步下滑,下方空间将继续下探。

一、 行情回顾

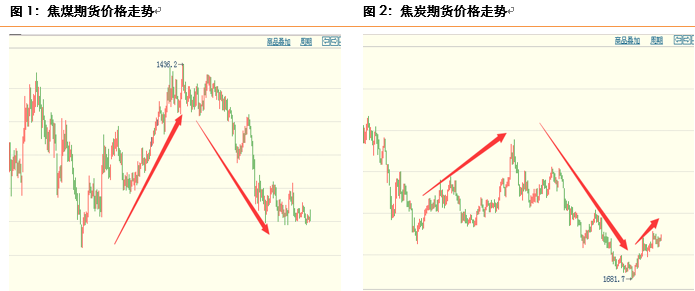

(一)焦煤

纵观2019年,炼焦煤期货价格先扬后抑,上半年从年初开始一路上涨,年中修整后跟随焦炭价格回落调头向下,跌去上半年的涨幅,价格回到与年初持平的位置,整体保持高位震荡态势。以山西吕梁低硫主焦煤价格为例,截至12月20日市场价为1450元,较年初价格跌去200元整,跌幅为12.12%。上半年,因煤矿事故频发,国家对安全生产督查执行力度较严,煤矿分批复工市场供应量减少,采暖季后下游复工致使焦煤紧缺,价格攀升,出现价格旺季提前现象。年中过后,供需环境变宽松,煤矿先进产能释放,且进口煤形成有效补充,煤炭各环节库存水平较高,焦煤品种价格开始回落。临近年底,安全生产政策严厉,且煤矿生产任务基本完成,价格处于弱稳状态,盘面则受供应减少预期影响出现小幅反弹。

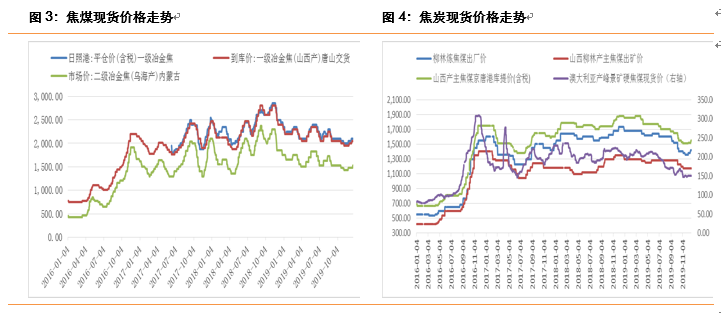

(二)焦炭

2019年焦炭价格整体呈现震荡下行趋势,二季度小幅上涨后开启下跌态势。2019年采暖季环保政策有所放松,焦企焦炉开工率较高,市场供应宽松,价格未见起色。二季度在环保政策和去产能题材的炒作下焦炭价格小幅上探,但实际落实情况不如预期,且今年恰逢国庆七十周年,国庆前期环保政策偏严厉,钢厂限产力度较大,影响焦炭需求,进入7月份,焦炭价格步入下滑通道。后虽有钢厂复工提升了原料需求,但焦炭整体供应上大于需求,且中下游产业链的高库存始终压制着焦炭价格,再加上去产能执行情况不如预期,市场未能出现像样的反弹。年末时期,山东省加快去产能任务进度,部分焦企停炉,带动市场情绪好转,现货价格出现三连涨,期货价格从最低位置反弹了200元/吨。

数据来源:徽商期货研究所,Wind

数据来源:徽商期货研究所,Wind

二、焦煤供应分析

(一)煤炭产能增加,焦煤产量增长

2019年后煤炭市场进入后供给侧结构改革时期,在2018年末已经化解了过剩产能6.9亿吨、距离8亿吨的“十三五”去产能任务仅一步之遥的情况下,先进产能逐步的释放和增加,煤炭铁路运力逐步提升,市场矛盾开始重新转向供大于求的局面,煤炭行业政策红利消退,价格重心开始逐步下移。根据国家能源局的公告,截至2018年12月底,安全生产许可证等证照齐全的生产煤矿3373处,产能35.3亿吨/年;已核准(审批)、开工建设煤矿1010处(含生产煤矿同步改建、改造项目64处)、产能10.3亿吨/年,其中已建成、进入联合试运转的煤矿203处,产能3.7亿吨/年。

我国在去产能的同时也新增或核准批复了部分产能。2018年全国新增了煤炭生产产能1.94亿吨;2019年截至4月份,国家能源局、国家发改委累计核准、批复了20个煤矿项目,合计产能12970万吨/年。随着建成、联合试运转的煤矿进入煤炭供应周期,全国煤炭产量将再次增加。

《煤炭工业发展“十三五”规划》曾明确,到2020年,全国煤炭产量达到39亿吨。截至2019年11月,全国原煤累计产量34.07亿吨,同比增长4.5%,2018年全年原煤产量为35.46亿吨。2019年1-10月份全国炼焦精煤产量38855万吨,同比增加3035万吨,增幅为8.47%,增幅速度高于焦炭产量,显示焦煤供应略显宽松。随着煤炭生产结构进一步优化,煤炭生产开发向大型煤炭基地集中,产业集中度进一步提高,优质产能的释放加快,一定程度上增加了供应上的压力。

数据来源:徽商期货研究所,Wind

我国炼焦煤供应同时还受到安全生产政策的影响较大。常规性安监政策、煤矿事故发生引起的阶段性安全检查,都会对煤矿生产造成影响。2019年初发生的严重矿难事故使得有关部门加大了对煤矿的安全督查和整治超产活动,由此造成上半年焦煤供应出现阶段性紧张。四季度发生山西平遥煤矿事故,同时临近春节,对于煤矿的安全监管力度也在不断加强,这都增加了焦煤阶段性供应紧张的局面。国营煤矿安全生产相对完善,部分民营企业存在超额生产现象,产能利用率较高。但随着国家对煤矿安全生产重视程度越来越高,煤矿超产现象也有所减轻,出现产量超过现有有效产能的可能性变小。

(二)炼焦煤对外依存度提升,进口量逐年增加

由于我国优质低硫主焦煤资源的稀缺,每年仍需从国外进口大量的炼焦煤作为补充。2019年1-10月我国进口炼焦煤共计6678.46万吨,同比增加1036万吨,进口焦煤量仍处于同比上升阶段。进口焦煤占焦煤总供给的14.66%,而2018年焦煤进口量占比为13.6%,显示对外依存度在不断提升,进口资源质优价低,成为国内企业客户青睐的对象。

澳大利亚和蒙古是我国主要炼焦煤进口国。中国是炼焦煤第一生产大国和消费大国,澳大利亚是炼焦煤出口最多的国家。中国企业倾向于进口澳煤主要原因一是在于0关税政策。自2015年10月15日起,中国取消澳洲进口焦煤3%关税,实施0关税,而俄罗斯、加拿大和蒙古在炼焦煤方面仍需收取3%关税。2019年1-10月,我国自澳大利亚进口炼焦煤合计2816.99万吨,同比上升11.4%,占据总进口量的42.18%。另外,蒙古炼焦煤具有低灰、低硫、强粘结和易洗选等优点,洗选后的精煤炼制的焦炭具备冷、热强度高的优点,适宜炼制一级冶金焦炭。与澳煤进口量相比,2017年以来,蒙煤进口呈现出稳定增长的态势,并于2019年略超于澳煤进口量。2019年1-10月,我国自蒙古进口炼焦煤合计2944.84万吨,同比上升26.65%,占据总进口量的44.09%。甘其毛都口岸1-11月的进口量高达1841万吨,稳居蒙煤进口资源第一位。策克口岸以1140万吨位居第二。

炼焦煤进口利润存在也是进口量增加的重要原因。从各大矿山财报数据来看,包括澳洲、欧洲、美国、亚洲等主要煤炭产区代表焦煤生产企业的平均完全现金成本为88美金/吨,加上运输及港杂等费用,澳洲出口的销售成本在98~100美金/吨。以12月份唐山一线澳洲主焦到厂核算价1250元/吨左右来看,山西柳林低硫主焦到厂核算为1580元/吨左右,内外贸价差达到约330元/吨。进口利润丰厚,进一步打开了炼焦煤进口量的空间。国际炼焦煤市场由于除中国以外的其他国家需求走弱,价格略显低迷,进入2020年预计进口焦煤价格仍将低于国内,进口量空间仍在。

数据来源:徽商期货研究所,Wind

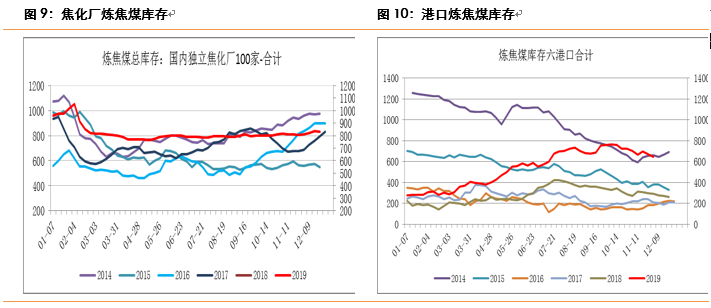

(三)产业链库存高于往年

2019年以来国内炼焦煤各环节库存水平不断攀升。不管是焦化厂还是港口的焦煤库存几乎都处于历年最高位置,截至12月20日,港口、钢厂与焦化厂的焦煤库存总和达到了2336.59万吨,各环节库存去化缓慢。港口库存受进口煤数量增加影响,从年初的200多万吨一路攀升至600多万吨。钢厂内焦煤库存也一直保持中高位水平,库存累积较多。煤矿库存则经历了库存紧缺到充裕的转变,上半年受煤矿复工时间较晚及进度不一影响,供应偏紧,库存消耗较快;下半年产能释放较为充分,生产恢复充分,库存有所累积。产业链总库存明显高于往年,行业去库存存在压力。

数据来源:徽商期货研究所,Wind

数据来源:徽商期货研究所,Wind

(四)焦煤长协效果显著

中长期合同已成为中国炼焦煤供需双方合作的主导模式。2016年11月23日,由国家发改委倡导,中国煤炭工业协会、中国钢铁工业协会、中国铁路总公司共同参与,六家国内知名钢铁企业共同签订了锁量价的年度炼焦煤中长期合同。此后,中长期合同在中国炼焦煤供需双方的合作中发挥的作用越来越大。2017年,中国8家主要焦煤生产企业与钢焦企业的长协合同数量达到8000万吨以上,占当年焦煤需求量的20%。2018年,山西焦煤集团长协客户扩张到23家,年长协量达到3300万吨以上,合同兑现率达到95%。2017年到2018年炼焦煤中长期合同的签订和严格执行,带动炼焦煤到岸价向长协价收敛。2019年,中国焦煤品牌集群八家主要炼焦煤企业签订年度中长期合同量1.13亿吨,占中国炼焦煤年度销量的近30%。中国炼焦煤中长期合同的签订对于引导国际炼焦煤价格平稳波动、降低国内焦煤价格波动幅度起到举重若轻的作用。

三、焦炭供应分析

(一)焦炭整体供应宽松

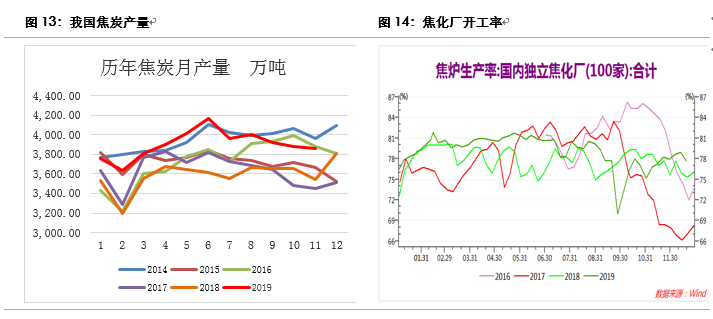

1、产能产量均有所增加。焦炭产能方面,根据钢联统计数据,2019年我国冶金焦产能合计5.5亿吨,其中4.3米及以下焦炉产能2.11亿吨,占据38.36%。2018年焦化行业供给侧改革开启,2019年改革继续深化。2018年淘汰产能1723万吨,新增产能816万吨;2019年淘汰产能1142.7万吨,新增产能2724万吨,实际净增1581.3万吨。焦炭产量方面,2019年1-11月,我国焦炭产量为43328.3万吨,同比增加3549.6万吨,同比增长8.92%。产量最多的是山西省8909.6万吨,河北省4568.6万吨,山东省4537.5万吨。其中山西、河北、山东、陕西、内蒙古自治区焦炭产量占据全国产量的60%。焦炭产量增长一方面与下游生铁产量增长,对焦炭需求增加有关,另一方面与焦炉开工率提升有关。2017年我国焦化行业环保政策加码,开工率在秋冬季回落幅度较大,2018年秋冬季政策有所放松,开工回升,2018年全年平均开工率达到77.67%,2019年开工则维持高位震荡,截至目前平均开工率为79.21%。

数据来源:徽商期货研究所,Wind

2、山西省加快调整焦化产业结构。2019年8月12日山西省出台《山西省焦化行业压减过剩产能打好污染防治攻坚战行动方案》,明确了4027万吨“僵尸产能”的压减任务。提出全省焦化总产能压减至14768万吨以内,并在此基础上保持建成产能只减不增的总目标。同时实施焦化行业三年升级改造行动,全面推进焦化产业园区化、链条化、绿色化、高端化发展,实现焦化行业技术装备水平质的提升,到2022年,先进产能占比达到60%以上。各市压减任务目标为:太原市压减429万吨,忻州市压减24万吨,吕梁市压减832万吨,晋中市压减585万吨,阳泉市压减60万吨,长治市压减642万吨,晋城市压减40万吨,临汾市压减1090万吨,运城市压减325万吨。各市要按照分类压减原则,结合实际,制定本市压减过剩焦化产能行动工作方案,2019年将压减任务分解落实到具体企业和焦炉,其中未建焦炉及停产焦炉产能今年压减落实到位,运行焦炉产能分两年压减落实到位。

根据钢联最新数据,山西省目前共有核定焦化产能18794万吨,建成产能14768万吨,在产产能为13515万吨(不含关停),其中4.3米及以下焦炉产能为8037万吨,占比达到60%。山西省在提升产能结构方面做出调整,2019年力争新增建成大机焦产能1000万吨,建成大机焦占比达到40%;2020年力争再新增建成大机焦产能700万吨,建成大机焦产能占比达到50%;2021年力争建成大机焦产能占比达到60%。12月4日,山西省焦化行业压减过剩产能专项工作领导小组办公室发布《关于太原、忻州、阳泉、长治、临汾市压减过剩焦化产能工作方案的批复》,批复明确,在2020年10月底之前,淘汰太原、忻州、阳泉、长治、临汾市的4.3m以下焦化产能。符合批复要求的共涉及太原市焦化产能970万吨/年,忻州市250万吨/年,阳泉市120万吨/年,长治市1120万吨/年以及临汾市1240万吨/年。其中,临汾市要求在2019年底以前完成压减对象中20%运行焦炉的产能,测算预计约涉及248万吨/年,即2019年压减248万吨,2020年压减992万吨。综合来看,在2020年12月以前,太原、忻州、阳泉、长治、临汾合计共需压减焦炭产能3700万吨/年,但考虑到2020年预计有新建焦化产能投产,实际产能净退出量预计将小于上述测算值。

数据来源:徽商期货研究所,Wind

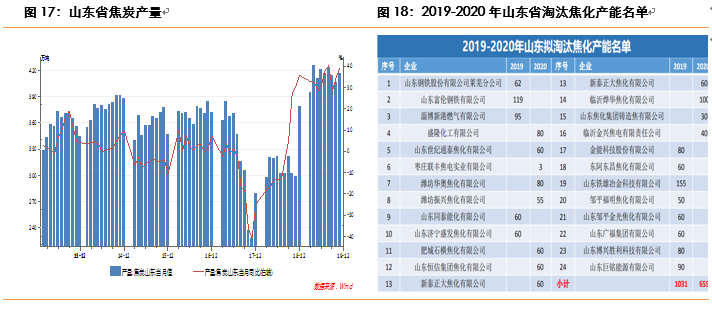

3、山东省去产能政策执行时间或将延长。2019年7月31日《山东省煤炭消费压减工作总体方案(2019-2020年)》出台,制定了山东省2019-2020年煤炭消费压减工作的总体方案,要求尽快落实24家焦化企业压减焦化产能1686万吨,2020年的压减任务力争提前到4月底前完成。2019年计划完成压减1031万吨焦化产能的任务,2020年压减655万吨。其产能退出包括独立焦化产能1205万吨,钢厂焦化产能381万吨,铸造焦产能100万吨。据统计,山东现有焦化在产总产能5900万吨,其中独立焦化产能4080万吨,钢厂焦化1600万吨,铸造焦产能220万吨。按照文件严格执行焦化产能退出方案,2020年4月底前山东现有焦化产能将保留4214万吨,冶金焦4094万吨,铸造焦120万吨。另外依据山东“以钢定焦”政策,以目前钢厂产能来算后期山东省大致将保留3600万吨焦炭产能,所以2020年1680万吨焦炭产能退出可能只是基础部分。11月初山东省淄博市人民政府办公室关于印发淄博市煤炭消费压减工作总体方案(2019-2020年)的通知中指出,淄博鑫港燃气公司2019 年压减焦化产能95万吨。此前,《潍坊市大气污染防治攻坚方案》要求落实全省2019-2020年焦化行业总量压减专项行动计划,推进焦化行业优化布局和发展。2019年关停潍坊华奥焦化公司、潍坊振兴焦化公司炭化室高度4.3米焦炉及热回收焦炉,压减焦炭产能130万吨。

从实际执行情况来看,截至12月中旬山东省已确认退出焦化产能达420万吨,停产焖炉的产能为120万吨,已退出产能中涉及煤炭消费压减任务表中的企业产能为245万吨。距离2019年的压减任务尚有距离,山东焦化行业去产能政策时间限制恐将延长。

数据来源:徽商期货研究所,Wind

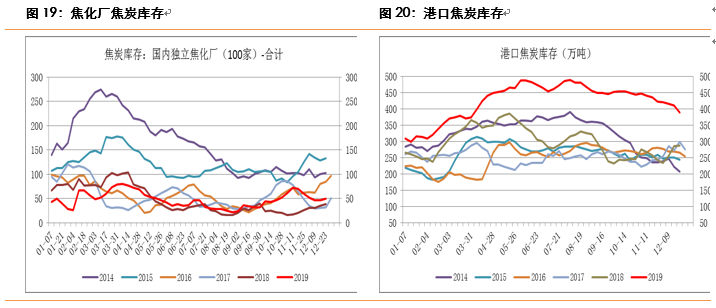

(二)港口库存累积难消化

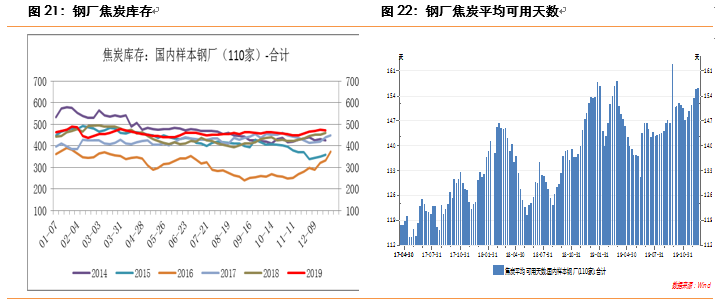

今年焦炭产业链库存较往年有所增加,主要原因在于焦炭产量增速大于生铁产量增速,同时焦炭出口量较往年降幅较大,港口库存一直累积在高位运行。截至12月20日,焦化厂、钢厂和港口焦炭库存达到911.53万吨,同比增加17.8%。其中,焦化厂库存基本保持在30-60万吨的库存水平波动,钢厂库存则保持在全年400-500万吨的中高位库存水平,这与焦企和钢厂各自的库存策略有关。而港口焦炭库存则经历了一波从缓慢累积到缓慢去化的过程,最低位是年初的300万吨,最高位是8月2号的489万吨,而后库存降至12月20日的389万吨水平。中间环节库存的明显增加,也给焦炭价格带来一定压力。

数据来源:徽商期货研究所,Wind

四、焦炭需求分析

(一)生铁产量保持稳定增长

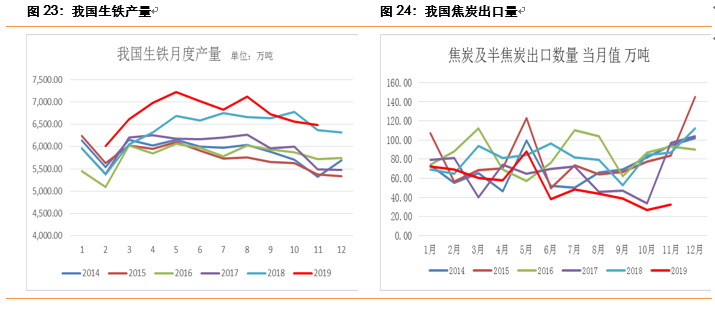

2019年我国生铁产量保持稳定增长。据国家统计局数据,2019年1-11月我国生铁、粗钢、钢材产量分别为7.39亿吨、9.04亿吨、11.05亿吨,同比分别增长5.1%、7.0%、10.0%。 2016年以来钢铁行业供给侧改革取得明显效果,钢材价格明显回升,行业利润大幅提升,虽然目前吨钢利润相较2017年和2018年有所回落, 但政策红利仍存,钢厂生产积极性较高。虽然生铁产能受到抑制,但随着生产技术的不断提升,高炉利用系数增大,生铁产量仍保持了增长。环保政策方面严禁“一刀切”,采取因城施策的方式,因此限产对钢材产量的影响将有所减小,但不排除阶段性的限产严厉,因此会影响对原料的需求节奏。另外,随着国内房地产市场的降温,钢材终端需求或不如预期,钢材供过于求的矛盾一旦显现,钢价回落将对产业链上游也带来影响。

(二)焦炭出口量有所减少

2019年我国焦炭出口量下滑,1-11月份焦炭出口量累计575.6万吨,同比减少33.38%。一方面,由于全球经济增速放缓,除中国外的其他国家生铁产量降低,对焦炭需求减少。另一方面,今年国内焦炭价格出口利润较低,贸易商缺乏出口动力,出口空间未能打开。我国焦炭出口主要国家是日本、韩国、印度和印尼。1-10月出口日本累计65.66万吨,同比减少45%;1-10月出口印度累计79.82万吨,同比减少49.74%。 出口数量未能对国内产量消化起到促进作用,预计2020年焦炭出口形势仍较为疲弱。

数据来源:徽商期货研究所,Wind

数据来源:徽商期货研究所,Wind

五、行情展望

焦煤方面,2020年的供需关系继续向宽松转变。产业链供应与库存的压力比较明显,煤矿先进产能释放,整体焦煤价格中枢将进一步下移。年初和年底安全生产政策阶段性收紧一定程度上影响到供给,价格呈现阶段性偏强态势。进口焦煤量的增加对国内市场形成了有效的补充,国际焦煤价格弱势使得进口利润有空间。焦煤长协合同的签订对于稳定煤价也起到重要作用,煤价上下波动的空间收窄。

焦炭方面,供应增加将成为行情的主驱动力。供应端矛盾不突出,淘汰产能与新增产能并存,实际产能有所扩大,环保常态化使得整体开工回升,焦炭供应进一步宽松。山东、山西等地区的去产能政策仍将继续发挥作用,对供应端产生一定的扰动,由此焦炭的上方空间将由焦化行业供给侧改革政策力度和实际执行情况决定。需求端整体铁水产量保持稳定增长,钢铁行业的阶段性环保限产政策将会影响到高炉开工水平,因此焦炭需求将跟随铁水生产的节奏而动。 生产成本上,受焦煤供应宽松价格中枢下移影响,焦炭生产成本进一步下滑,下方空间将继续下探。

【徽商期货有限责任公司期货研究分析报告由徽商期货研究所组织撰写,供业务人员及在徽商期货进行期货交易的投资者参考。尽管本刊所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证本刊所载信息或数据的准确性、有效性或完整性。本刊所载资料不应视为阁下对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本刊内容全部或部分发布、复制。】

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍