成文日期2019年11月27日

刘朦朦

投资咨询证号Z0014558

摘要:

1) 年底尿素市场偏弱的行情缺乏提振点。供应上季节性减产,但受大气污染治理常态化影响减弱,天然气紧张情况较往年有所缓解,对行情的影响力度边际减弱;另外从年度上来看供应量相较于往年充裕,需求下降的作用更加明显。

2) 农需步入尾声,磷复肥会议和印标未对市场形成利好,尤其是印标,市场预期落空,价格有进一步下滑的趋向。胶合板和三聚氰胺市场相对稳定。

3) 目前市场缺乏明显的利多因素提振,弱势行情难以出现反转。基于期现货价格均已跌至低位,接近行业内固定床生产成本线,价格继续下跌幅度有限,保持偏弱态势的可能性较大。期货盘面上料以低位震荡走势为主,待后续出现新的利多指引可能会带动行情出现反转,因此操作上建议空头思路对待或进行短线交易为主。

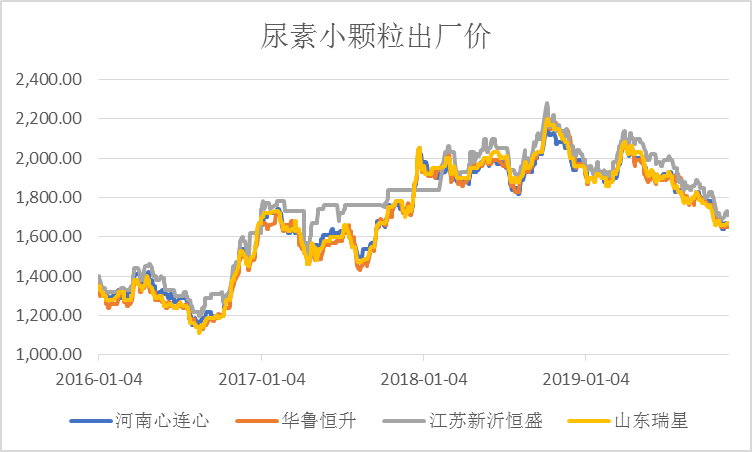

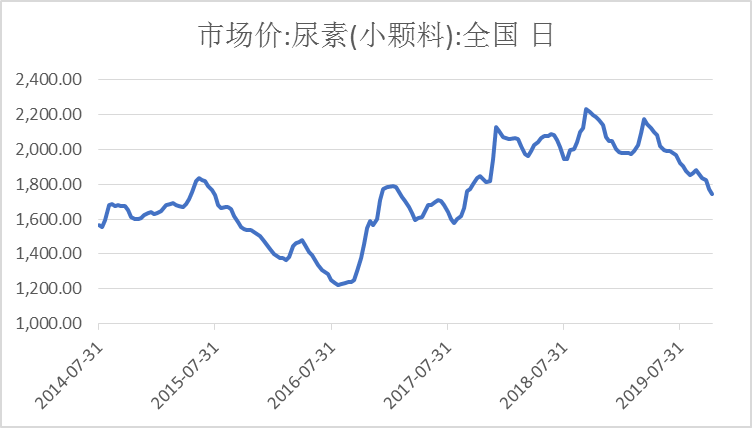

一、期现货价格走势回顾

尿素现货市场价格持续走低,市场气氛清淡。安徽及河南地区秋小麦备肥用肥步入尾声,其他地区用肥量较小,零星补单作用有限,支撑价格强势的最重要因素逐渐退去。复合肥市场行情延续弱势盘整,下游需求有限,厂家开工率仍在3-4成的低位徘徊。前期少数厂家公布冬储政策及价格,但因原料市场价格下滑,农产品价格低迷以及距基层用肥时间尚远,经销商打款积极性并不高,15日在青岛举行的磷复肥会议给市场定下了低价的基调,低价预收在一定程度上阻碍了复合肥市场的推进,冬储行情可能较小,市场预期落空。人造板市场受房地产市场影响较大,国家政策调控下房地产市场降温,环保政策严格使得胶合板厂开工受到限制,对尿素需求量产生影响。国内三聚氰胺企业开工负荷率7月份以来自40%低位回升至65%水平,前期检修的相关企业陆续恢复正常生产,其他企业运行相对稳定,开工负荷率维持在高位,但三聚氰胺市场价格推涨乏力,窄幅波动为主。国际市场价格同样维持低迷状态,除了印度以外,世界各地都缺乏需求,欧洲、美国、巴西、东南亚和澳大利亚等主要市场的需求疲软导致短期内价格走弱,对国内市场价格缺乏提振作用。

尿素期货市场价格震荡下行,“跌跌不休”。UR2001最低跌至11月19日1582元/吨,距9月中旬最高1843元/吨相差261元/吨,幅度达到14%,基本面弱势情况在盘面显露无疑。尽管前期市场仍对后市存在利好预期,但需求萎靡的影响最终起了决定作用,带动市场行情加速下滑至接近尿素生产成本线附近后,盘面部分空头资金获利离场带动行情出现反弹,盘面持仓量降低,成交量小幅放大,显示市场活跃度提高,同时资金博弈程度有所加大,后市行情走势愈加扑朔迷离。

| 图1:主流厂家小颗粒尿素价格 | 图2:国际主要地区尿素FOB价格 | ||

| | | ||

| 数据来源:徽商期货研究所Wind隆众资讯 | | ||

| 图3:全国小颗粒尿素市场价 | 图4:尿素2001合约价格走势图 | ||

| | | ||

| 数据来源:徽商期货研究所Wind隆众资讯 | | ||

二、供应季节性下滑,日产降低

据隆众资讯统计,2019年10月国内尿素实物产量为432万吨,环比9月份452万吨减少20万吨,同比去年同期434万吨减少2万吨;1-10月累积产量4474万吨,同比去年同期4241万吨增加233万吨。10月份检修企业较多,月初因环保要求山西晋城多数装置停车,至月底部分装置仍未恢复,中旬新疆、内蒙古区域装置陆续进行检修,当月装置开工率呈下滑态势。11月份内蒙古联合、山东平原、明水、四川美丰、重庆建峰、新疆塔里木、新疆天运、青海云天化有检修计划,多数涉及到气头企业。

随着供暖季的到来,天然气保供问题凸显重要性,天然气价格已经出现上涨,气头尿素企业生产受到影响。西南、西北以及内蒙等地的部分气头企业多计划在进入11月中下旬后部分限产或暂停生产,且复产计划时间较长。如下表所示,在本月中旬到下月初计划停车的产能有646万吨,全部为气头企业,影响日产量约1.7万吨。相对去年而言,气头企业停车的时间相对分散,检修期多为1个月。

| 表1:11月中旬到12月初计划停车企业一览表 | |

| | |

| 数据来源:徽商期货研究所 隆众资讯 |

日产方面,季节性下滑,与去年同期水平相当。据隆众资讯测算,截至11月21日当周国内尿素日均产量13.62万吨,环比上周的13.22万吨增加0.4万吨,同比去年同期日产12.87万吨增加0.75万吨。开工率58.79%,环比上周的57.06%增加1.73%。其中煤头企业开工率60.07%、环比上周的55.96%增加4.11%,气头企业开工率54.91%、环比上周的60.37%下降5.46%,小中颗粒开工率58.21%、环比上周的58.16%增加0.05%,大颗粒开工率61.38%、环比上周的52.1%增加9.28%。

| 图5:2017-2019年中国尿素月度实物产量对比图 | 图6:2018与2019年国内尿素行业日产走势对比图 | ||

| | | ||

| 数据来源:徽商期货研究所 隆众资讯 | | ||

三、进出口数据分析与印度招标

进口方面,据海关统计2019年9月我国尿素进口量为153.6吨,累计进口量为181352.94吨,进口量环比-99.8%,同比-67.37%,与去年同期数量相比+11.72%。出口方面,据海关统计2019年9月我国尿素出口量为545849.3吨,累计出口量为3238937.79吨,出口量环比-17.02%,同比+184.72%,与去年同期数量相比+183.91%。今年尿素出口量增加一定程度上缓解了部分国内供应压力。

印度招标利好预期落空,国内价格雪上加霜。我国尿素出口流向最多的国家是印度,印度招标的情况往往牵动着国内尿素行业人的心。印度2019-2020财年已进行了6次招标,总中标量671.45万吨,但每次开标价格对于国内价格的提振却屡屡预期落空。11月14日印度RCF公布第六次尿素投标情况,最低价格CFR248.38-251.37美元/吨,是今年以来的最低水平。投标量达到175.9万吨,船期提前至12月19日,这一数量应可满足印度至明年1月的进口要求,这使得印度在12月份进行另一次招标的可能性大大降低。但从印度财年看(今年四月到明年的三月)后期可能还会有一轮招标。

| 表2:印度RCF2019-2020财年招标数据 | |||||||||||||||||||||||||||||||

| |||||||||||||||||||||||||||||||

| 数据来源:徽商期货研究所 隆众资讯 | |||||||||||||||||||||||||||||||

四、需求支撑作用减弱

农业尿素市场整体需求清淡,农需进入淡季,零星补货影响较小,国内下一次的尿素用肥小旺季大约在春节前后苏皖地区的小麦冬腊肥追肥。

工业复合肥原料采购进展缓慢。磷复肥会议后,市场没有出现多大改善,多在观望等待原料市场行情走向以及冬储政策的出台。尿素、磷肥价格持续走低,致使前期部分出价较高企业近期计划下调产品价格,市场实际成交价格承压下滑。基于原料市场行情的低迷,以及下游终端需求的不景气,复肥生产厂家冬储定价困难,厂家生产以及原料采购方面进展缓慢,原计划磷复肥会议后出台冬储政策以及价格的部分厂家,会后冬储依旧在筹划阶段,这对于已经处于“低谷”的尿素市场来说压力更加严重。东北地区虽今年市场启动较早,但市场进度较去年却大幅滞缓,部分厂家阶段性预收后暂不报价,计息为主,在冬储政策不明朗加之需求不济的情况下,下游经销商冬储意识淡化,部分选择随销随采。整体来看复合肥市场基本面利空因素充斥,短期市场维持弱势运行,对原料尿素市场的采购提振带动作用较为有限。

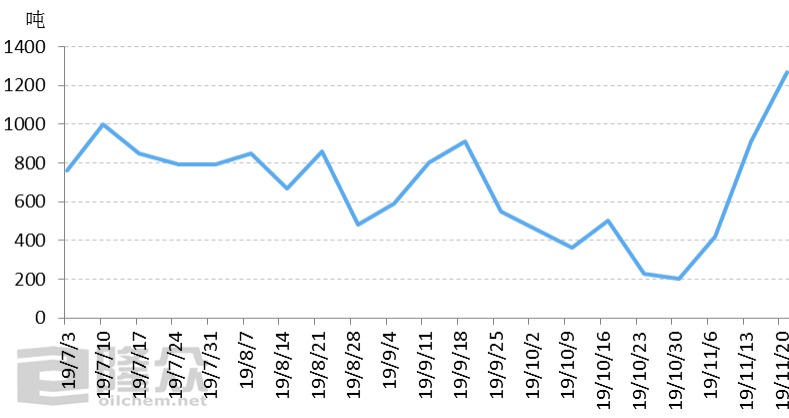

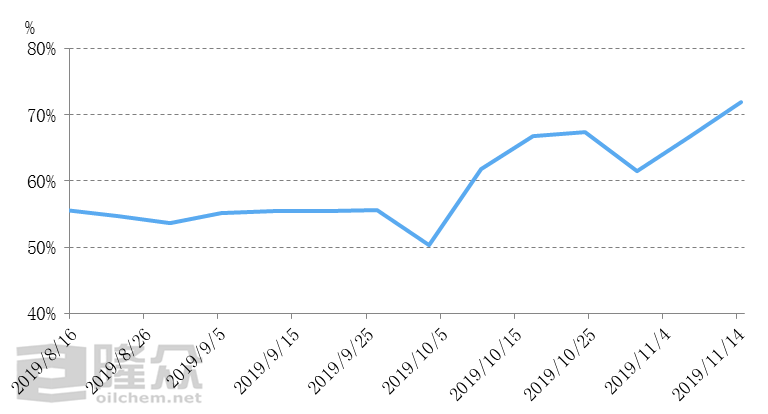

三聚氰胺市场开工高位。进入11月份以来三聚氰胺市场开工率一路走高,最高达到71.92%,近日虽在山东部分装置的检修影响下开工率稍微下降和山西5万吨装置的检修计划,开工率下滑至67%。但月底检修装置将陆续开车,奎屯锦疆后期有开车计划,若全部开工,三聚氰胺开工率将回升至78%。

| 图7:临沂样本复合肥企业尿素日用量走势图 | 图8:国内三聚氰胺开工走势图 | ||

| | | ||

| 数据来源:徽商期货研究所 隆众资讯 | | ||

五、后市预判及操作建议

综合来看,年底尿素市场偏弱的行情缺乏提振点。供应上季节性减产,但受大气污染治理常态化影响减弱,天然气紧张情况较往年有所缓解,对行情的影响力度边际减弱;另外从年度上来看供应量相较于往年充裕,需求下降的作用更加明显。农需步入尾声,磷复肥会议和印标未对市场形成利好,尤其是印标,市场预期落空,价格有进一步下滑的趋向。胶合板和三聚氰胺市场相对稳定。目前市场缺乏明显的利多因素提振,弱势行情难以出现反转。基于期现货价格均已跌至低位,接近行业内固定床生产成本线,价格继续下跌幅度有限,保持偏弱态势的可能性较大。期货盘面上料以低位震荡走势为主,待后续出现新的利多指引可能会带动行情出现反转,因此操作上建议空头思路对待或进行短线交易为主。

免责申明:本分析报告由徽商期货研究所组织撰写,供业务人员及在徽商期货进行期货交易的投资者参考。尽管本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证本报告所载信息或数据的准确性、有效性和完整性。本报告不应视为您对任何期货商品交易的直接依据。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍