张应钢 投资咨询证号Z0012728

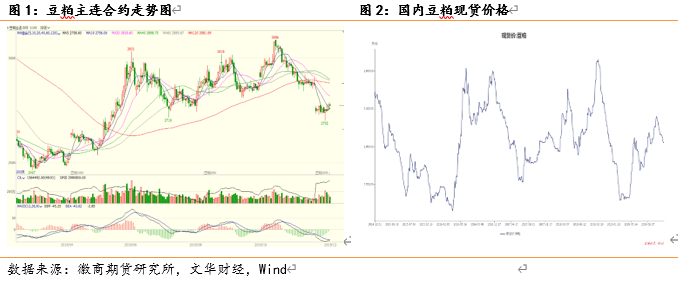

近期国内豆粕期价维持低位震荡的格局,主要由于当前中国进口的南美大豆盘面毛榨利较好,中国持续积极采购进口大豆,而南方水产需求进入淡季及杂粕最近集中到港,部分企业调整饲料配方,广东豆粕价格较低,现货甚至出现负基差,而且因东南亚棕榈油减产担忧影响,油脂价格依旧坚挺,资金持续进行买油卖粕套利,抑制豆粕价格上涨空间。但另一方面,当前豆粕价格处于成本线附近,做多安全边际较高,同时市场对因能繁母猪存栏回升,饲料需求增长预期乐观。从技术面看,豆粕期货价格经过前期充分回调后,短期技术指标处于超卖状态。因此,展望未来豆粕行情,我们认为豆粕下方支撑较强,短期下跌空间有限,随着下游饲料需求增长,后期豆粕有望企稳上涨。

一、美国农业部供需报告美豆数据均未调整,中美贸易谈判对豆粕后期走势影响较大

据12月10日美国农业部供需报告显示,美豆收割面积7560万英亩(上月7560,上年8760),单产46.9蒲(上月46.9,上年50.6),产量35.50亿蒲(上月35.50,上年44.28),出口17.75亿蒲(上月17.750,上年17.48),压榨21.05亿蒲(上月21.05,上年20.92),期末4.75亿蒲(预期4.72.上月4.75,上年9.13)。美豆各项数据均未调整,本次报告相对中性。

中美贸易谈判久谈未果,市场认为12月15日美国是否执行对华加税的风险性,要超过12月10日美国农业部供需报告,而近期中国确定开始关税排除工作,虽然只是对之前执行的美豆合同进行最后核销,但也被市场理解为继续释放和谈善意,同时各方聚焦的则是是否会出现新的美豆采购配额。预计11-12月进口量中刨除储备部分,商业大豆比例并不算十分充裕,如果12月15日双方贸易关系重新升级,,则明年一季度尤其是2-3月份进口大豆国内偏紧预期落定,再加上春节之后消费淡季,国内油厂降压榨、挺基差利多盘面,如果双方贸易关系进一步改善则需要美豆给出进口利润,供应回升而整体水平处于低位,因而基差压力或也有限。

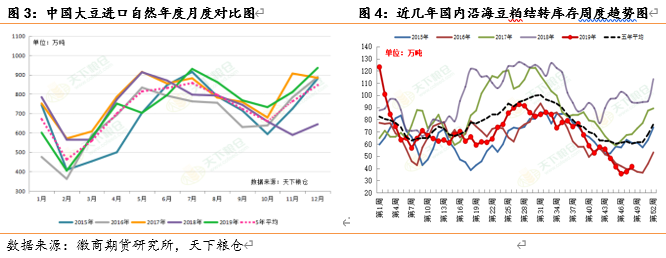

二、后期进口大豆充足,豆粕库存处于近年来偏低水平

进口大豆方面,据天下粮仓最新调查统计,12月份国内各港口进口大豆预报到港144船934.9万吨,1月份初步预估维持700万吨,2月份初步预估450万吨, 3月份初步预估480万吨。1-3月份还较远,变数还较大,但整体供应充足。

国内豆粕市场继续呈现南北分化,北方供应依然紧张。近两周山东地区油厂停机相对集中,华北开机率有所提高、豆粕发货量上升但仍有压车,华东地区油厂停机状况断断续续而广东地区则基本正常。总体来看国内豆粕市场总体处于紧平衡状态,根据天下粮仓数据显示截止11月29日当周,国内沿海主要地区油厂豆粕总库存量41.37万吨,较前一周的37.13万吨增加4.24万吨,增幅在11.42%,较去年同期94.3万吨减少56.12%。本周油厂压榨量下降,预计豆粕库存或变化不大,豆粕库存紧张局面缓解或仍需到12月中下旬。

三、养殖利润处于高位,企业补栏积极性较高

12月6日当周全国生猪价格止跌反弹。截止12月6日,全国生猪平均价格指数为35.01元/公斤,较前一周的31.98元/公斤上涨3.03元/公斤,涨幅为9.50%;较去年同期的12.88元/公斤上涨13.19元/公斤,涨幅为165.40%。生猪养殖暴利,当周全国生猪头均利润增加至1317.37元/头,较前一周的955.28元/头,增加了362.09元/头,周涨幅为37.90%;较去年同期122.37元/头的盈利水平增加1195.00元/头,增幅为976.50%。吸引补栏和压栏,截止11月末,据天下粮仓网纳入调查的615家养殖企业生猪存栏为11694692头,较2019年10月末(615家)的11513898头增加了180794头,增幅为1.57%。

另一方面,蛋鸡养殖持续处于高盈利状态,规模企业补栏积极性较高,截止12月6日,蛋鸡养殖利润为68.44元/只,较前一周的57.04增加了11.4元/只,增幅为19.99%;较去年同期的32.44增加了36元/只,增幅为110.97%。据天下粮仓网纳入调查的100家养殖样本单位蛋鸡存栏情况如下:2019年11月份100家养殖企业蛋鸡总存栏量为2292.49万只,较上月的2149.26万增加了143.23万只,增幅为6.66%。生猪、家禽存栏持续回升有利于豆粕需求增加。

四、物价指数连创新高,农产品易涨难跌

据国家统计局网站消息,2019年10月份,全国居民消费价格同比上涨3.8%,创2012年1月(4.5%)以来新高,这意味着今年10月CPI同比涨幅已经刷新近93个月来的最高点。从食品类影响权重来看,畜肉类价格上涨66.8%,影响CPI上涨约2.92个百分点,其中猪肉价格上涨101.3%,影响CPI上涨约2.43个百分点。据汇易网大数据中心的市场跟踪讯息显示,2019年第49周,我国毛猪均价35.25元/公斤,周比上涨8.3%。生猪盈利区间1800-2700元/头,猪粮比价为18.3:1,周比上升8.9%。预计我国生猪市场将会一直坚挺到明年的春季期间,包括豆粕在内的农产品短期内易涨难跌。

五、后市研判

部分地区豆粕库存仍紧张,豆粕整体供应紧张局面缓解尚需时间,油厂限量提货现象犹在。而辽宁及广东等省份出实招恢复生猪产能,各地生猪和母猪存栏持续回升有利于后期豆粕需求增加,且今年春节较早,在1月24日,元旦、春节前备货高峰临近,后期粕类需求有望回暖,油厂挺价,豆粕价格继续下跌空间有限,随着后面节前备货展开,或有望震荡温和反弹。操作上,单边建议逢低做多豆粕远月合约。

【免责申明:本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。】

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍