李红霞

从业资格号:F0311151

投资咨询证号:Z0011794

成文日期 2019.10.23

摘要

新年度供大于需格局未改。新疆陈棉数量较往年明显偏高,储备棉轮出9月底刚刚结束,国内棉花库存相对充裕,10月底-11月新花集中上市后,季节性供应压力随之而来。

经济下行抑制消费,棉价缺乏有力支撑。消费延续前期态势,根据海关数据显示,2019年8月我国纺织品出口额同比减少2.61%,服装出口额同比减少6.38%,棉纱进口量同比下降27.59%。据国家统计局数据显示,2019年8月国内服装鞋帽针织纺织类零售额增速较上年同期均有所放缓。中美贸易摩擦取得阶段性进展,但后续磋商仍存较大不确定性,供大于求格局下的棉价反弹空间有限,需谨慎看待。

全球经济下行压力不减,制造业景气度普遍下降。北半球棉花规模性上市即将到来,下游纺织“金九银十”传统旺季较往年相差甚远,陈棉库存依旧偏高,外贸出口形势复杂,企业经营风险加大。中美贸易又见转机,棉价“涨”声响起。但贸易摩擦不确定性仍将继续,棉价波动幅度或将加剧。

观点总结:随着国内收获进入高峰期,现货渠道的供应也将更加充裕,棉商不愿追高。随着盘面反弹引发的套保卖盘和多头获利了结增多,反弹有限。下游纺织“金九银十”传统旺季较往年相差甚远,陈棉库存依旧偏高,外贸出口形势复杂,企业经营风险加大。叠加中美贸易不确定性仍存,下游消费难有实质性改善。整体而言,棉市暂不具备大涨动能。操作建议:短期或维持偏强震荡,建议观望。

现货方面:籽棉方面,内地衣分40%的籽棉报价在2.95-3.05元/斤;南疆衣分40%籽棉报价在2.8-3元/斤;北疆衣分40%机采棉籽棉报价2.35元/斤。目前内地籽棉已采摘80%以上,但收购价格低于棉农心理预期,新疆采摘过半,部分轧花厂提价收购,籽棉价格上调,利润进一步缩窄,亦使其价格上涨空间有限,预计短线籽棉价格震荡整理。皮棉方面,内地正三级报12200-12600元/吨,南疆麦盖提三级棉报价13200元/斤,其他地区暂未报价。籽棉加工利润方面,内地及新疆籽棉加工利润均为负值,但相比9月有所好转。

二、供需及其影响因素分析

据天下粮仓统计数据显示,2019/20年度国内期初库存739万吨,产量580万吨,进口量180万吨,总供给为1499万吨,较9月预估减少15万吨。消费方面,国内总消费量为812万吨,较9月减少18万吨。库存消费比仍维持高位,为84.61%,略高于9月的82.41%。总体而言,国内供应大于需求的格局未改。

2、10月下旬,疆棉询价采购情况暂缓

据部分棉花贸易商、疆内轧花厂反馈,进入10月下旬,疆内2018/19年度陈棉、2019/20年度新棉的询价采购情况较10月上旬明显减缓,其中巴楚、阿克苏等地监管库絮棉出货也呈现降温模式,现货报价开始趋于稳定。

从调查来看,10月18-21日疆内籽棉收购价开始止涨企稳,北疆奎屯、精河、乌苏、昌吉等地机采棉轧花厂提价抢收现象也有所收敛,收购市场、农民情绪及皮棉加工入库逐渐回到正轨;而南疆喀什、阿克苏地区42%及以下衣分手摘棉籽棉收购价多也控制在6元/公斤以内,但近几日棉籽的交售价格连续回落,疆内部分地区机采毛棉籽轧花厂提货价跌至1.62-1.65元/公斤;手摘棉籽价格也跌至1.70-1.72元/公斤,轧花厂皮棉成本持续小幅上升。

截止2019年10月22日,交易所棉花期货注册仓单9,482张,仓单加有效预报合计10,113张,环比减少157张,从季节性来看,棉花注册仓单位于历史较高水平。从仓单角度考虑,一方面,盘面继续反弹不利于陈棉仓单流出,会反过来对盘面形成打压。另一方面,盘面反弹的越高,新棉注册仓单的意愿越积极,由于现货供应充裕,所以前期反弹的越高,新注册仓单量会越大,对后期压力也越大。

4、中国棉花库存充裕,棉花进口预测下调

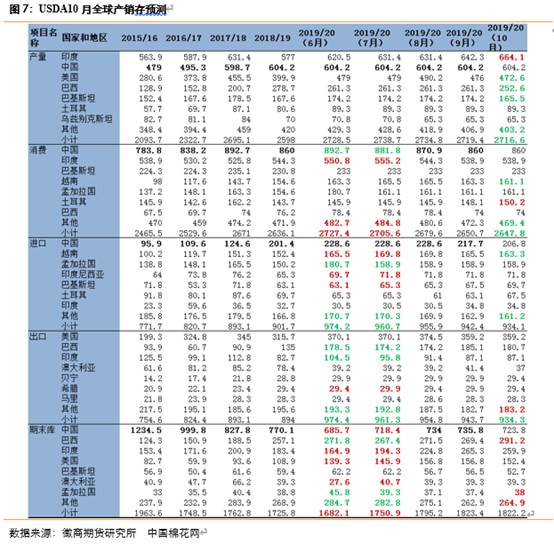

美国农业部10月份月报称,2019年中国储备棉轮出总成交超过450万包,和政府预期的目标持平。据估算,截至9月底中国储备棉库存已降至900万包以下,已经达到去库存的目标。

根据USDA月报,由于中国保税区库存和工商业库存都处于很高的水平,而棉花消费增长停滞不前,因此本月将中国2019/20年度的棉花进口预测由1000万包调减到950万包,低于2018/19年度。尽管如此,中国港口未清关的棉花数量还会增加。预计到2018/19年度末,中国保税区的棉花翻了一倍,达到200万包以上。

中国港口保税区库存激增有两个原因,一是2018年末增发的滑准税配额使用不多,二是中美贸易问题没有解决。目前,中国保税区的棉花绝大部分都是美棉,而滑准税下进口外棉并不划算。

2019/20年度,中国仍是全球最大棉花进口国,比第二名越南多将近200万包,这会稳定中国的棉花供应。需要说明的是,中国海关的棉花进口数据包含未清关的棉花,因此并不能真正地反映中国的实际进口需求,2018/19年度的进口有超过20%还在保税区。

1、巴基斯坦新棉上市和加工同比大减

根据巴基斯坦轧花厂协会的最新统计,截至10月15日,巴基斯坦新棉上市量累计达到75.5万吨,同比减少26.5%,累计加工61.3万吨,同比减少26.5%,累计销售54.9万吨,其中纺织厂采购54.3万吨,出口0.62万吨,未售库存6.33万吨。

2、印度棉花丰收,供应充裕

据印度业内人士分析,今年印度棉花产量预计达到3650万包(170公斤/包),同比增长15%。印度媒体称,印度棉花增产有利于纺织厂降低成本。同时,印度棉出口供应增加也会给其他出口国开拓中国市场带来困难。受中美贸易战影响,印度纺织品的出口需求明显下滑。

今年6-9月,印度古吉拉特邦降雨量较长期均值偏多40%以上,马哈拉什特拉邦偏多30%。统计显示,截至2019年9月27日,印度棉花播种面积达到1277万公顷,同比增长5.5%。截至目前,印度新棉签约量约10万包,而上年同期为50-60万包。印度贸易商预计,2019/20年度印度棉花出口量预计从440万包增加到500万包,对中国的出口也有望从120万包增加到150万包。

2019年三季度,全球经济下行趋势加强,美国经济下行走势更加明显。美国制造业PMI由3月的55.3%降至9月的47.8%,创下近十年以来的新低,欧元区PMI为45.7%,创2012年10月以来的最低水平,其中德国PMI创2009年来新低41.4%,直接指向经济衰退。全球消费增速回落概率增加,棉花消费恐将继续下调。进入10月份,北半球新棉陆续采摘上市,若采摘期不发生极端天气,全球棉花增产预期较强。美国农业部10月报告预计,2019/20年度全球总产量2716.6万吨,同比增加125.4万吨,增幅4.8%。当前美棉收获完成四分之一,印度新棉日上市量达到4万包左右,近期新棉将大量上市,国际棉价将有所承压。

近期,基差相对低位,贸易商可买入现货,同时在盘面上做空主力,得到较低的建仓基差。

截止2019年10月22日,以1%关税棉花进口成本核算的进口利润为-408元/吨,棉花期货价格为12,735元/吨,从季节性来看,棉花进口利润处于较低水平。

观点总结:随着国内收获进入高峰期,现货渠道的供应也将更加充裕,棉商不愿追高。随着盘面反弹引发的套保卖盘和多头获利了结增多,反弹有限。下游纺织“金九银十”传统旺季较往年相差甚远,陈棉库存依旧偏高,外贸出口形势复杂,企业经营风险加大。叠加中美贸易不确定性仍存,下游消费难有实质性改善。整体而言,棉市暂不具备大涨动能。操作建议:短期或维持偏强震荡,建议观望。

【免责申明:本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。】

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍