刘朦朦 从业资格号:F3037689 投资咨询号:Z0014558

目前,证监会已批准郑州商品交易所开展尿素期货交易,合约正式挂牌交易时间为2019年8月9日。尿素期货上市,将有助于尿素上下游企业及承储企业发现价格和规避风险,有助于引导行业优化定价模式、提升产品质量及仓储物流水平,促进产业结构调整和转型升级,同时也有利于农民与农业合作组织利用尿素期货规避风险,保障农民收益,深化期货市场服务“三农”效果。

一、尿素基本信息介绍

尿素,又称碳酰二胺(carbamide),分子式为CO(NH2)2。最简单的有机化合物之一,是哺乳动物和某些鱼类体内蛋白质代谢分解的主要含氮终产物。由于最先从尿液中提取而得,故称为尿素。物理性质:尿素呈无色或白色针状或棒状结晶体,工业或农业品为白色略带微红色固体颗粒,无臭无味。化学性质:易水解,弱碱性,与酸性肥料制成复合肥,加热异构化,高温缩合(缩二脲);尿素在土壤中转变为碳酸铵后水解及硝化被植物吸收。

尿素从粒度看,有大、中、小颗粒之分,尿素产品标准(GB 2440-2017)中,对于粒径范围的规定共有4个,分别为:0.85-2.80毫米,1.18-3.35毫米,2.00-4.75毫米,4.00-8.00毫米。目前市场上流通的主要是小中大颗粒,粒径更大的统称为尿素丸,市场上流通较少。中小颗粒尿素主要用于田间施用、复合肥生产和工业领域,占比在80%左右,而大颗粒尿素主要用于复混肥生产。中小颗粒和大颗粒尿素两者用途不同们无法替代使用。

尿素从质量品级看,可分为优等品和合格品,分类依据是尿素国家标准GB 2440-2017中的指标:总氮(N)含量、缩二脲含量、水份含量等。当前市场上,常见的农业用优等品为氮含量﹥46%的尿素,合格品则为氮含量﹥45%的尿素。其中,缩二脲含量超过1.5%容易造成农作物烧苗,超过1%不适合做底肥施用,水分含量控制的目的是为了防止尿素吸潮结块。尿素的包装:主要采用的外袋为塑料编织袋,内袋为由聚乙烯薄膜袋组成的双层袋或复合塑料编织袋。每袋净含量为(40±0.4)kg或(50±0.5)kg。尿素应贮存于场地平整、阴凉、通风干燥的仓库内。现货市场中,在通风干燥的仓库内,尿素可存放半年以上。受环境影响易受潮板结。

二、尿素的生产

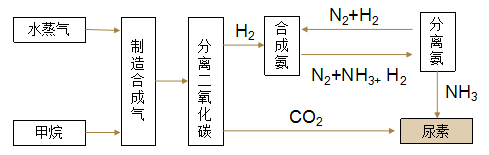

尿素的生产原料主要为煤或天然气,“富煤贫油少气”的能源状况决定了我国的尿素生产以煤炭为主,天然气为辅。2017年,全国尿素总产能为8200万吨,以煤为原料的尿素(简称煤头尿素)产能6068万吨,占比74%,其中,以无烟煤为原料的尿素产能约占50%,以烟煤、褐煤为原料的尿素产能约占24%;以天然气为原料的尿素(简称气头尿素)产能1804万吨,占比22%;此外,还有少部分尿素产能以焦炉气为原料,约占产能的4%。

煤头尿素的原料主要有无烟煤和烟煤(褐煤)两大类,无烟煤主要分布在我国山西、贵州和河南等省份,烟煤(褐煤)等煤种主要分布在内蒙古、新疆、山西等传统煤炭大省。

| 图1:煤头尿素生产工艺流程图 | 图2:气头尿素生产工艺流程图 | |

| | | |

| 数据来源:徽商期货研究所 |

| |

煤头尿素的生产成本主要由“两煤一电”组成,“两煤”是原料煤和燃料煤。当前煤头尿素的生产装置主要分为两类,一类是以无烟煤为原料的流化床装置;另一类是以烟煤为原料的航天炉装置和四喷嘴气化炉装置。在无烟煤为原料的装置下,同样生产一吨尿素,需消耗无烟煤(标准7000大卡)1吨左右,100公斤左右的动力煤(通常使用4500-5000大卡的动力煤,其中5000大卡的动力煤为主流),1000度左右的电。在烟煤原料的装置下,航天炉装置消耗的烟煤为1.3-1.5吨,耗电量140-200度电;四喷嘴气化炉装置消耗的烟煤为0.75-0.79吨,耗电量控制在700-1000度电。气头尿素的生产成本主要由天然气价格、电费和加工费组成,生产1吨尿素需消耗600-800立方米天然气。

三、尿素产能与产量

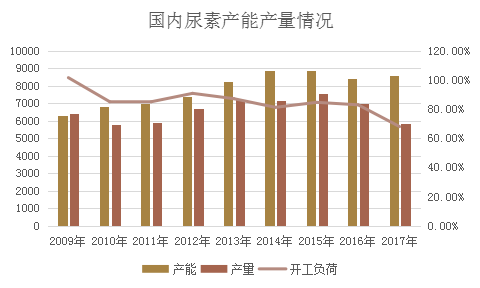

改革开放之前,国内的尿素产能及产量极低,尿素装置都是以小型化为主。改革开放之后,国内尿素产量出现了扩张的状态。2000年之后,随着投资的增加,国内的尿素产能呈现持续增加的态势。2009年,国内的尿素产能为6300万吨/年,2017年则增加到8584万吨,9年的时间里增加了2784万吨,增加了48%。不过,随着国内的尿素产能大幅增加,尿素的需求的增速则远低于产能的增量,因此近几年国内的尿素的整体开工负荷呈现持续下降的态势。

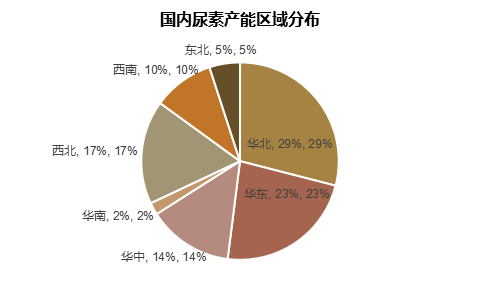

国内的尿素产能分布并不平衡,尿素的生产主要集中在华东、华北和西北地区,华南和东北地区的产能较少。华北地区是我国的尿素主产地,占全国总产能的29%左右。其中,山东、山西、河南为华北地区的尿素主产地。

| 图3:国内尿素产能产量情况 | 图4:国内尿素产能区域分布 | |

| | | |

| 数据来源:徽商期货研究所 中宇资讯 |

| |

四、尿素的下游需求

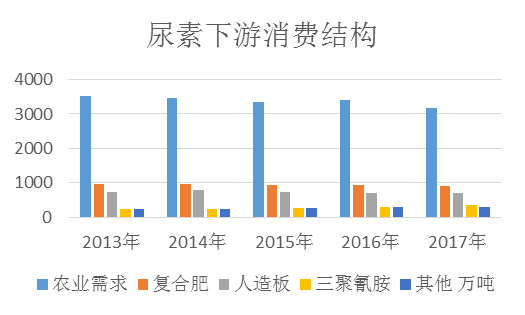

我国尿素下游需求分为农业需求和工业需求。其中农业需求为农作物直接施用和生产复合肥后间接施用,直接施用主要以玉米、水稻等大田农作物为主。工业需求主要分为脲醛树脂、三聚氰胺、三聚氰酸(又名氰尿酸)、烟气脱硝以及精细化工等领域。

我国是世界上最大的尿素消费国,2017年我国尿素总需求量5527万吨,其中农业领域消费3965万吨,占比71.7%;工业领域消费1562万吨,占比28.3%。

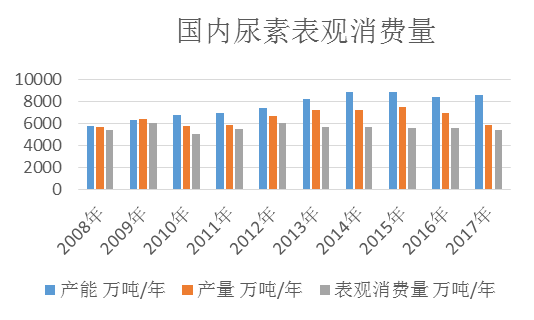

我国是世界传统农业大国、全球最大的化肥消费国,同时也是全球最大的尿素生产国和消费国。目前我国的尿素消费量占全球尿素总消费量的1/3左右。2017年,我国尿素的表观消费量为5410万吨/年,呈现下滑的态势。近些年,由于我国的耕地面积呈现缓慢下降的态势,尿素的消费量也稳定在5000-6000万吨/年的水平。

| 图5:国内尿素消费量情况 | 图6:国内尿素消费结构 | |

| | | |

| 数据来源:徽商期货研究所 中宇资讯 |

| |

五、尿素的国内贸易

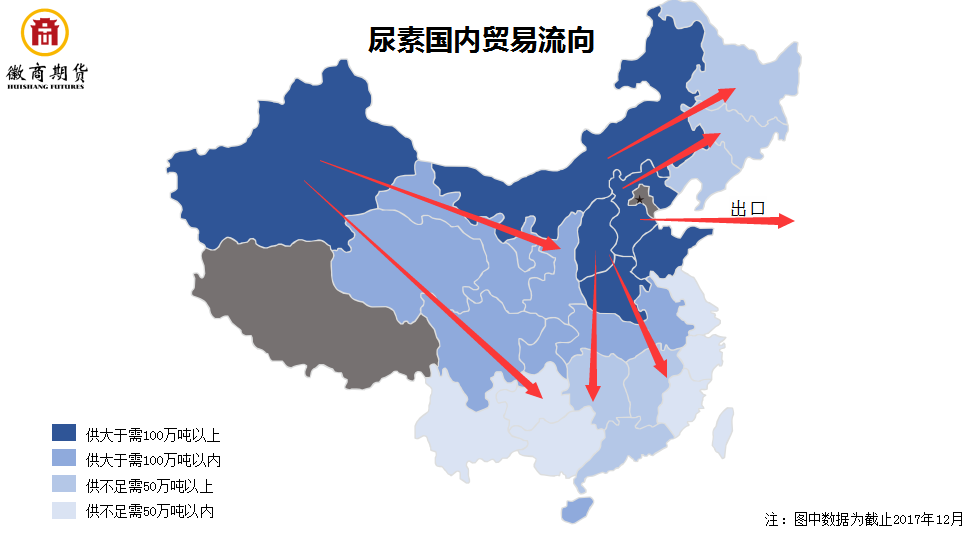

我国尿素贸易流向总体来看,呈“西向东、北向南”贸易格局。尿素生产主要集中在北方地区,南方属于尿素净调入区。尿素贸易流向呈“北向南”格局因为西北地区作为尿素主产区之一,但需求量有限,尿素主要外运至东北、华北地区,呈“西向东”贸易格局。具体分析如下:

华北地区作为全国尿素生产、消费的双强市场,目前除满足区域内自用外,依靠发达的铁路、公路运输网络,外运尿素主要输送至东北、华中、华东和华南等尿素稀缺市场;但随着近年竞争压力持续增加,外运范围不断被压缩,流向西南、华南等地货源减少。东北地区则是主要的尿素流入地区,当地企业较少,需求量较多,货源主要来自华北、西北地区,近年华北地区企业在东北的市场占有率遭受西北货源的冲击,西北货源凭借低成本优势在东北市场的占有率逐步提高。西北地区近年产能持续增加,但需求量有限,主要向港口或国内其余地区输送货源,目前主要目的地为东北、华北和华中地区,部分企业凭借其低成本优势,部分货源流向华南、西南等地。

| 图7:国内尿素消费量情况 | | |

| | | |

| 数据来源:徽商期货研究所 |

| |

六、尿素的进出口

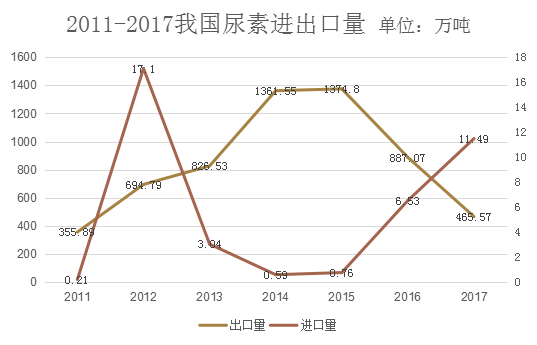

我国尿素以出口为主,进口较少,2017年尿素出口量约为465.64万吨,进口量约为11.49万吨,进口依存度不足0.5%。

我国尿素的出口主要受制于国家政策的影响。随着国内尿素装置的不断投产,内贸竞争压力较大,出口成为缓解供货压力的重要方式,2015年国家取消尿素出口淡旺季分别关税政策,出口关税统一按80元/吨征收,出口量整体也呈现增加趋势。2016年后,随着国际新产能的增加,国际尿素供过于求的格局凸显,我国尿素生产成本高于国际水平,出口价格缺乏竞争优势,2017年出口量回落至466万吨。

| 图8:我国尿素消进出口量 | 图9:尿素净出口数据 | |

| | | |

| 数据来源:徽商期货研究所 中宇资讯 |

| |

七、尿素价格的影响因素

尿素产品集周期性、季节性、地区性等供需矛盾为一身,兼具农业、工业概念,还与能源密切相关。影响尿素价格的因素很多,包括宏观经济运行趋势、原材供求结构、用肥季节、国际市场、国家相关政策和环保等。

(一) 供需结构

尿素供给端主要受行业整体产能、企业开工率及社会库存等因素影响。尿素需求端主要分为农业用、工业用,尿素的工业需求较为固定,变动因素主要在农用。从农用需求来看,农产品价格的高低和种植面积的数量会影响到尿素的市场需求,从而对尿素的市场价格产生影响。

2013年以来,受行业产能严重过剩影响,尿素供应持续宽松,价格一路下行,市场低迷。2015年农业部提出“化肥零增长”行动方案,使得尿素农业消费量增速放缓,尿素需求端增长乏力,2015和2016年尿素价格持续低位运行,最低跌至为1150元/吨。2017年随着尿素行业去产能、去库存等工作的推动,产能和社会库存下降明显,尿素供应偏紧,价格逐渐震荡上行。

(二)原材料成本

煤头尿素的生产成本主要由“两煤一电”组成,“两煤”是原料煤和燃料煤,两煤一电的成本占尿素总成本的70%左右,其中电价相对固定,原料成本受煤价波动影响。气头尿素的主要生产成本是天然气价格,生产亿吨尿素需要消耗600-800立方米天气。煤炭、天然气等原材料价格的波动会影响尿素企业出厂价格。

(三)季节性因素

根据农业市场的季节性,尿素消费存在全年生产和季节消费的矛盾,以年内价格变化来看,化肥市场呈现出周期性“春耕涨价”的现象。5、6月份是我国传统意义上的备肥用肥旺季:北方大部分地区为玉米追肥做准备,南方也将开始水稻用肥,9月中下旬开始山东、河南等中原地区的冬小麦用肥,属于用肥量相对较大的区域性用肥,至10月15日左右结束。随着该地区的冬小麦用肥结束,全国各地基本上都进人了农业用肥淡季,尿素的价格随之步入低价平稳期。

(四)国家政策

尿素行业国家相关政策包括运输优惠政策、电价优惠政策、出口关税政策、增值税政策等等,近年尿素市场的突出变化多由政策引导,主要表现为增值税恢复征收、铁路运费上调、电价优惠取消、汽运限载等,这些政策都会从不同方面对电价格产生影响。

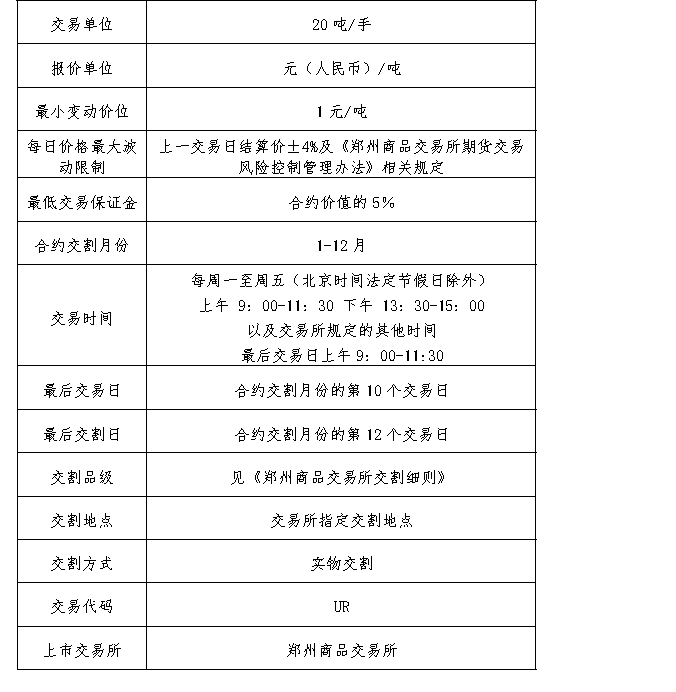

八、尿素期货合约(征求意见稿)

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍