徽商期货研究所

金融品部

仝晓燕 国债分析师

从业编号:F0289423

投资咨询证号Z0010696

电话:0551-62861962

Email:karryee@hotmail.com

摘要: 6月经济总量数据继续下滑,但结构性数据明显好转。这表现在GDP数据和投资、消费数据表现分化。但考虑到近期政策对于地产打压态势明显,且公共财政收入的下降、宏观杠杆率高预示着政策难以对经济有明显的提振作用。考虑到短期市场的一致性预期被打破,我们预计短期市场以股强债弱为主,商品则继续炒作和CPI关系密切的品种。

一、 6月经济数据点评

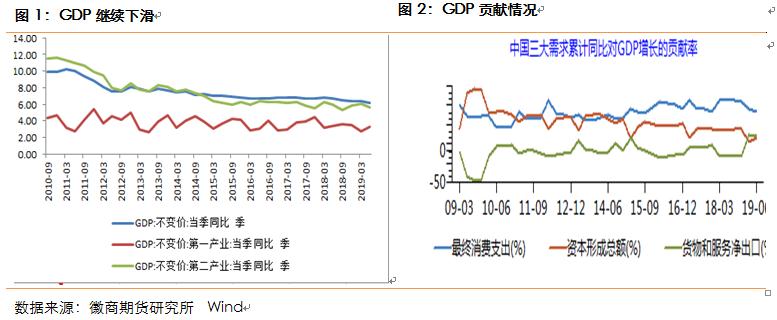

2019年上半年GDP同比增长6.3%,其中二季度同比增长6.2%,略低于预期值。分量数据来看,第二产业GDP增速缩窄是拖累GDP增速的主要原因。二季度三大产业中,第一产业增速明显提高,第二产业增速收窄,第三产业持平。从需求结构上看,上半年三驾马车对GDP的贡献率来看,消费依旧是GDP的主要贡献力量,对GDP拉动60.1%,资本形成总额和净出口对GDP的拉动分别是19.2%和20.7%。虽然目前消费依旧是经济贡献的主要拉动力量,但已经从18年6月的78.5%呈现逐级下滑态势。

虽然GDP增速同比走弱,但经济结构略有好转。6月规模以上工业增加值同比增加6.3%,比前值和预期分别高1.3和1.1个百分点,工业增速明显回升。6月工业增速创出自去年6月以来的次高点。分产业来看,三大产业对6月当月同比增速贡献较大的主要来源于采矿业和制造业。

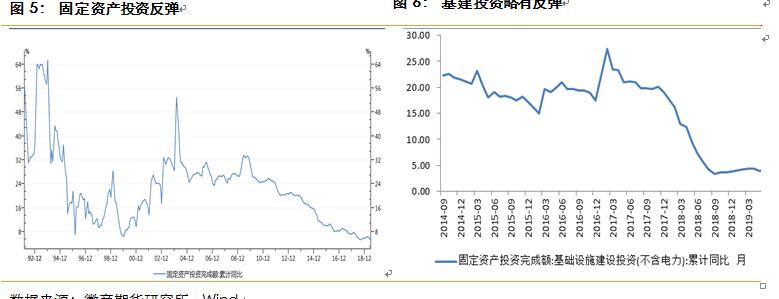

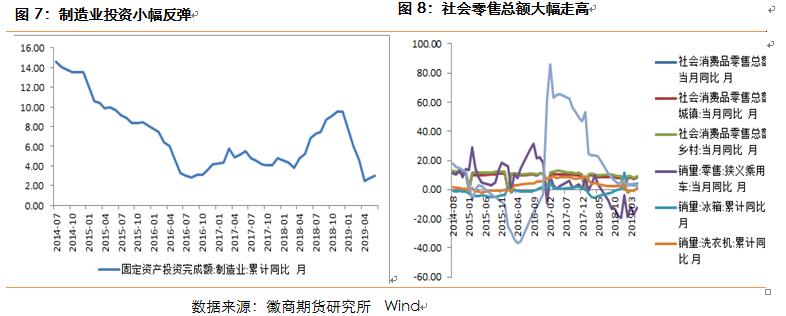

6月固定资产投资略有反弹,但仍然偏低。6月固定资产投资反弹至6.3%,较上月提高0.2个百分点。三大产业中第一、三产业增速回升,第二产业增速回落。房地产开发投资延续放缓态势,同比增长10.9%,较1-5月下滑0.3个百分点,连续两个月回落。由于近期对房地产信托和房企发债收紧,预计房企的资金压力加大,后期房地产投资预计低位运行。基建和制造业投资低位反弹。1-6月基建投资同比增4.1%,较1-5月略有反弹0.1个百分点。1-6月制造业投资累计同比3.0%,较1-5月累计同比上升0.3个百分点。分行业来看,通用设备、专用设备和计算机投资明显回暖,汽车投资由负转正。

6月社会消费品零售总额较上月大幅走高,名义增速9.8%,创下全年二季度以来的新高。6月消费增速较大的主要为服装、金银珠宝、家用电器、文化办公、家具、汽车等,其中汽车批发和零售额同比增17.2%,主要受国五车型促销所致。由于汽车拉动是社会消费品零售总额拉动的主要力量,加上去年的低基数效应,导致6月大幅跳涨,但7月大概率季节性调整。

整体来说虽然上半年尤其是二季度GDP数据延续下滑态势,但出现结构性好转,尤其是投资和消费。但考虑到需求仍然疲弱,且近期不断出台政策打压地产融资,伴随着公共财政收入的下降,后期固定资产投资下行压力加大。由于中美贸易争端的不确定性增加,宏观杠杆率高,金融宽松空间有限,虽然政策面继续由宽货币向宽信用转换,但短期经济并没有企稳迹象,短期经济面的反弹大概率是下跌周期中的一个反抽。

二、 6月经济数据对市场的影响

从经济数据出台后市场的表现来看,股强债弱比较明显。这一方面源于对市场对基本面的一致性预期产生冲突,进而引发了期债的调整。另一方面则源于短期涨幅过大,交易性需求的减弱。从目前总量数据的特征来看,消费依旧是经济的主要抓手。消费升级是一个长期的主题,中国是全球最大的人口大国,由于短期投资和出口均面临较大的不确定性,后期经济大概率依然依赖消费。大消费板块依旧是A股投资的主要切入点,但考虑到短期以贵州茅台为导向的龙头股票短期出现头部特征,我们预计市场热点会逐渐从消费切换至科创相关板块。对于股指层面,建议关注近期IC的表现,逢低做多为宜,或多IC空IH操作。

对于债券市场,由于基本面预期短期从一致性转向结构性调整,预示债市继续延续宽幅震荡特征,伴随着短期市场的调整压力加大,我们建议以套利操作为主,规避单边头寸,建议空T1909多TF1909套利操作。

对于大宗商品来说,由于PPI进一步下行,但CPI上行态势不减。市场关注点主要在和CPI相关品种的炒作上和对经济下行预期的反复博弈下,这导致以原油为代表的化工品种持续走低和以鸡蛋为代表的农产品的持续走高,建议后期继续关注鸡蛋品种的逢低做多机会。

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍