刘朦朦

从业资格号:F3037689

投资咨询号:Z0014558

焦炭现货表现较为疲弱,期货行情自高位下跌后震荡调整已有多日,市场似乎暂时失去了方向,看多者在期待环保政策的带动,看空者盯住需求走弱的表现。虽然在6月底唐山、邯郸出台了严厉的高炉限产政策,但在7月初又放松了部分钢厂的停限产要求,焦炭后市将何去何从?

一、现货走势偏弱,焦企盈利大幅收缩

6月焦炭现货市场逐渐走下滑趋势,自5月初焦企已经累计上调 300 元/吨,但6月第四轮上调并没有落地。连涨三次之后,钢厂原料成本过高,利润严重压缩,加上淡季钢材市场需求转弱,价格走低,钢厂打压原料意愿强烈,焦企在博弈中占下风。继6月18日零时起日照钢铁控股集团有限公司对焦炭采购价下调100元/吨,第一轮提降拉开帷幕。月末河北唐山地区钢厂高炉开始停、限产,整体焦炭需求有下滑趋势,个别钢厂有控制到货意愿,掀起第二轮提降风波。河北个别钢厂第二轮提降100元/吨,其他钢厂也有提降预期。山东主流钢厂也已将焦炭采购价格下调100元/吨,27日起执行,山西地区一些钢厂也开始了第二轮提降。7月2日河北地区钢厂开始提降第三轮100元/吨,焦企廷加态度较为强硬,甚至出现个别停发挺价现象,到了4号提降范围扩大,部分焦企接受了此次提降。

钢厂方面受唐山钢厂大范围限产预期影响,钢材价格回升、钢厂利润恢复,使得焦炭原本由于钢厂利润低位导致的下调压力,转为需求下滑带来的压力,短期钢厂仍有继续打压原料价格的意向。目前钢厂库存多处于中高位水平,焦炭采购情绪不高,压价意愿较强;近期山西地区环保检查较为频繁,但对生产方面影响有限,焦企生产基本正常,开工情况无明显变化,部分焦炭库存稍有增加。焦炭压力恐难缓解,综合来看,第三轮下调落地后,焦炭价格走势仍偏弱。

焦企利润方面,随着焦炭三轮下跌,吨焦利润也大幅收缩,Mysteel调研全国30家独立焦化厂吨焦盈利情况显示,截至7月5日,全国平均吨焦盈利86.95元,较上周降低73.92元;山西准一级焦平均盈利53.27元,减少82.07元;山东二级焦平均盈利101.18元,较上周减少96.3元;内蒙二级焦平均盈利60.42元,较上周降低33.33元;河北准一级焦平均盈利120.36元,较上周降低82.5元。

二、焦炭仍有利润,供应较为充足

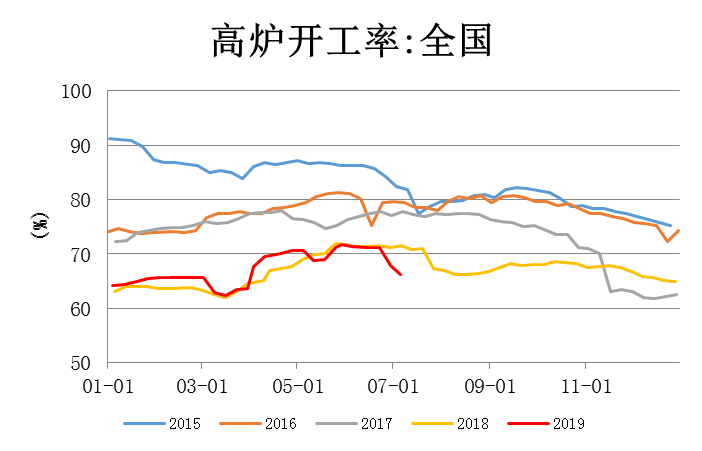

2019年以来焦企开工率基本保持在78%-83%之间的高位状态,显示开工较为积极,环保政策常态化下边际效应减弱现象显现。6月焦企产能利用率整体较为稳定,开工略有下滑,环保组活动依旧频繁,个别区域有临时性限产行为,另外山东临沂个别焦企由原本闷炉状态恢复至要求限产50%状态;不过由于焦企利润尚可,对整体产能利用率影响并不太大。Wind数据显示截至7月5日,wind数据统计全国100家独立焦企综合开工率82.26%,较上周提高0.02%。分区域来看,东北地区开工率84.14%,华北地区开工率80.74%,西北地区开工率83.65%,华中地区开工率89.07%,华东地区开工率77.26%,西南地区开工率78.67%。

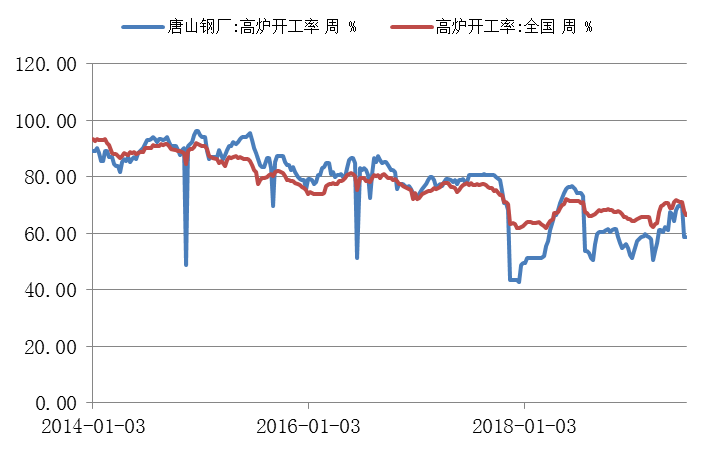

三、唐山钢厂限产,原料需求走弱

6月23日,唐山市政府出台《关于做好全市钢铁企业停限产工作的通知》,要求加大钢铁企业停限产力度,拟从现在起至7月底,绩效评价为A类的首钢迁钢,沿海区城的首钢京唐、文丰钢铁、唐钢中厚板、德龙钢铁、纵横钢铁,烧结机(球团)、高炉、转炉、石灰窑限产20%;除此以外,全市其他钢铁企业烧结机(球团)、高炉、转炉、石灰窑限产比例不低于50%,高炉要扒炉停产。Mysteel根据钢企高炉限产比例20-50%的文件政策,对唐山样本138座高炉(不含长期停产)进行理论测算,合计月度影响铁水量约516万吨。截止28日,唐山共计新增21家长流程钢厂29座高炉执行相关限产文件,总容积30880m³,影响铁水日产量约8.17万吨。7月8日武安市政府印发《武安市2019年钢铁焦化水泥行业三季度大气污染防治差别化管控实施方案》的通知,要求在7月1日-8月31日期间,全市14家钢铁、6家焦化及2家水泥企业按照要求执行错峰停产政策,9月份结合本市的空气质量和气象条件再另行制定管控方案。

至此,7月份高炉开工率下降较为明显。Wind数据显示截至7月5日,全国高炉开工率66.3%,较5月31日降低了5.39%。截至7月5日唐山钢厂高炉开工率59.42%,较5月31日降低8.7%。钢厂对于焦炭采购需求大幅减少,使得打压焦炭价格颇为迅速。

四、库存整体稳定,焦企库存增加

库存方面,6月焦炭总库存整体来看趋于稳定,截至7月5日总库存(钢厂+焦企+港口)达960.64万吨,从库存结构来看,焦化厂厂内库存增加,钢厂焦炭库存基本不变,港口焦炭库存缓慢下降。焦企库存从6月初开始缓慢增加,港口库存则从6月初开始缓慢下降,钢厂库存基本保持在中高位置,到了6月份后采购放缓,随着高炉限产逐渐实行,原料消耗减少。截至7月5日,国内110家样本钢厂焦炭平均可用天数为14.62天。港口库存在6月7日达到顶峰488万吨之后开始去库,盘面期货升水给与期现公司平仓机会,港口库存随之减少。截至7月5日,港口焦炭库存454.1万吨,较上周减少11.9万吨,其中天津港 46吨,连云港 7.5万吨,日照港147.6万吨,青岛董家口港 253万吨。

五、后市预判

纵观焦炭市场供需情况,供应方面,现货价格经过三轮下跌后利润大幅收缩,但目前还有一定利润,焦企整体高位平稳运行,个别地区焦企出现停限产但不影响大局。环保政策常态化对焦企生产暂时影响不大,在与钢厂的博弈中焦企也存在一定的抵抗心理,如果钢厂提出第四轮提降恐将难以执行。焦企不得已转向挤压炼焦煤价格求生存,近期市场炼焦煤现货价格持续走弱,不同煤种下跌30-130元/吨不等,焦炭价格走弱,煤矿承压走弱,短期销售压力恐难缓解,预计炼焦煤现货市场或继续承压偏弱运行。

需求方面,唐山地区、邯郸地区钢厂限产较为严厉且面积范围较大,对原料需求的影响较大,据Mysteel测算按6月底执行限产情况已实际影响日均焦炭需求2.84万吨。不过7月1日唐山市政府印发了《7月份全市大气污染防治强化管控方案》的通知。在《关于做好全市钢铁企业停限产工作的通知》的基础上,对其中部分钢企放宽的停限产的要求,后续对焦炭需求影响量将有所减小。武安地区高炉已经停产9座,限产影响铁水日产约1.5万吨/日,焦炭日耗将减少0.6万吨/日左右。总体上看,焦炭需求减量已较为明确,在焦炭供应偏宽松情况下,钢厂掌握价格主动权,依然有继续打压焦炭价的冲动。

综上所述,笔者认为在供大于求背景下焦炭价格承压较为严重,期货价格也恐将延续前期的跌势而进一步下探低位。而焦炭能否止跌回升的关键在于供应端的变化,七八月份是否会有较为严厉的环保限产政策出台以以支撑孱弱的焦价,这是市场接下来需要关注的焦点。操作上暂时建议以背靠2150一线做空,止损位置可在2200,止盈位置可考虑2000。

【免责申明:本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。】

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍