李红霞

从业资格号:F0311151

投资咨询证号:Z0011794

从郑糖月线级别走势分析,主力合约处于“下跌+震荡”的震荡阶段。众所周知,国内白糖产量有“三年增产三年减产”的规律。自17/18年进入增产年份后,本年度依然处于增产年份中,月线级别盘面走低属供需基本面的降维打击,反抗无力。从日线级别分析,郑糖期货大幅反弹,销区价格大幅走高,部分商家货源有限而惜售,盘面受到提振,突破年线,一度触及涨停。而7月5日夜盘以来,盘面稍显冷静,放量拉升格局有所放缓,近日,现货方面稳中有降,郑糖回归弱势,顺势下挫。

| 图1:郑糖主力月线 | 图2:郑糖主力日线 | ||

|

|

|

| |

| 数据来源:文华财经 |

| ||

现货方面,上周,现货价格持续走高,市场情绪高涨,部分糖厂连续3-4次上调出厂价格,近两日,现货价格滞涨回稳。广西集团主流报价集中5320-5410元/吨;广东湛江地区昨日报5300元/吨;云南产区昆明库新糖报5210-5220元/吨,大理库新糖报5150-5170元/吨。

国内方面,白糖的生产年度为每年10月-次年9月,其中10月-次年4-5月为生产期,边生产边销售;5-9月为纯销售期,不生产仅销售工业库存。2018/19年制糖期食糖生产已全部结束,本制糖期全国生产食糖1076.04万吨(上制糖期1031.04万吨)。其中,产甘蔗糖944.5万吨,产甜菜糖131.54万吨。需求方面,截至2019年6月底,本制糖期全国累计销售食糖761.29万吨,累计销糖率70.75%(上制糖期同期63.11%)。销售数据向好,提振糖价拉涨400多点,但后续利好乏力,盘面回归弱势。

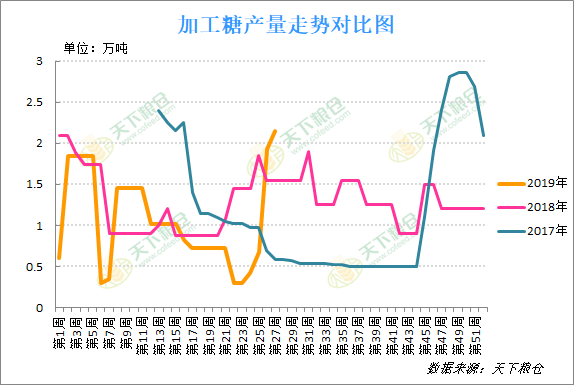

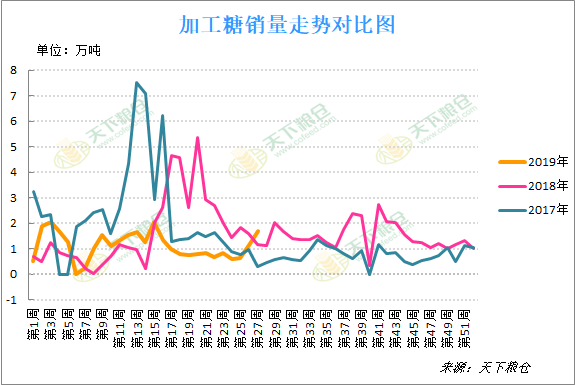

据天下粮仓对山东、福建、辽宁产区共5家糖厂调研统计,6月29日-7月5日的一周,国内加工糖产量较上周增幅为11.4%,加工糖厂大部分已进入正常生产状态,仅有1-2家糖厂因原糖仍未到港延迟开机。6月29日-7月5日销售方面较上周增幅为48.32%。目前来看,上周生产和销售数据均利好糖市,但整体,供需基本面依然偏空,等待后续数据指引。

| 图3:加工糖产量走势对比图 | |

|

|

|

| 数据来源:徽商期货研究所 天下粮仓 | |

| 图4:加工糖销量走势对比图 | |

|

|

|

| 数据来源:徽商期货研究所 天下粮仓 | |

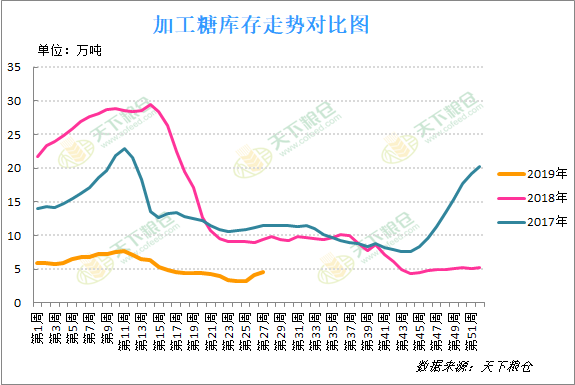

| 图5:加工糖库存走势对比图 | |

|

|

|

| 数据来源:徽商期货研究所 天下粮仓 | |

印度方面,近几年印度糖厂拖欠甘蔗款越来越多,“拖欠甘蔗款”严重的主要原因是较高的甘蔗价格和现行食糖价格不匹配。甘蔗公平报酬性价格(FRP)快速增长,但食糖出厂价格几乎未涨,FRP的实施令甘蔗收益远高于其他等价作物,甘蔗成为印度最具吸引力的经济作物。与部分食糖主产国相比,印度甘蔗收购价最高,印度糖业逐渐失去竞争力。面对越来越严重的“拖欠甘蔗款”现象,7月3日,印度政府对糖厂施压,要求尽快付清其对农民的欠款,市场情绪消极,需求疲软,印度食糖现货价格稳中下跌。

泰国方面,7月7日,泰国原糖配额内到港含税价为3174元/吨(前值3211元/吨),配额外到港含税价为4893元/吨(前值4953元/吨),郑糖主力与配额外价差为402元/吨(前值102元/吨)。泰国糖进口成本下降,短期利空糖市。

| 图6:泰国糖进口成本估算走势图 | |

|

|

|

| 数据来源:徽商期货研究所 天下粮仓 | |

巴西方面,巴西是全球最大的甘蔗产糖国和第一大出口国,目前全球糖市低迷,促使巴西发展乙醇项目,减少食糖的生产。巴西蔗糖联盟(Unica)发布数据显示,巴西中南部6月上半月糖产量为187万吨,较去年同期减少6.1%。此前,巴西蔗糖联盟委员会总裁古西表示,巴西的甘蔗种植面积仅占巴西总耕地的1%,而用于牧场的土地是甘蔗种植面积的23倍,粮食与土地发展不平衡的问题在近几年得到了政府高层重视,研究显示,在不砍伐森林的前提下,巴西甘蔗种植区域可以提升7倍,特别是巴西政府也可能牺牲部分牧场用于种植甘蔗,提高甘蔗产量和土地使用效率。这表示未来即使巴西大力发展乙醇项目,使国际糖价得以抬升,但幅度也不会太大。

| 图7:巴西糖进口成本估算走势图 | |

|

|

|

| 数据来源:徽商期货研究所 天下粮仓 | |

内外价差方面,此前,国内糖价销售数据利好的提振,拉升400多点,内外价差逐步拉大。截至2019年7月3日,进口糖利润空间为2035元/吨。从季节性看,进口糖利润目前处于历史平均偏高水平。

| 图8:内外白糖期货价格走势 | |

|

|

|

| 数据来源:徽商期货研究所 Wind | |

印度方面,由于食糖市场供过于求,印度甘蔗主产区的糖厂已经向印度政府寻求允许将剩余的糖转化为乙醇。印度政府决定不鼓励过量生产糖,而是推广用甘蔗制成的乙醇。印度方面负责中小型工业部的部长表示,未来印度乙醇市场的增长不会出现任何问题。他正在努力制定一项政策,希望将关停和经营困难的糖厂恢复成为乙醇工厂。投资者需关注后续情况。

据了解,巴西方面,“减少生产食糖,转而生产更多的乙醇”的策略由来已久。乙醇大体分为含水乙醇和无水乙醇,其中无水乙醇可以和汽油以一定比例混合。而目前这一技术未达到大范围使用的一个重要因素是现行汽车行业不匹配问题,如果大力推行,改造汽车行业首当其冲。巴西在这方面的改造走在世界前沿,目前97%在巴西制造的汽车为灵活燃料汽车。印度方面,想要走这条路径,也必面临相应问题,后续需关注印度方面政策和相关实施力度。

销售数据利好带来的提振已经兑现,而后续利好乏力,盘面重回理性,供需基本面偏空的格局重新主导郑糖走势。印度政府对糖厂施压,要求尽快付清其对农民的欠款,市场情绪消极,需求疲软,印度食糖现货价格稳中下跌。巴西方面,即使政府大力鼓励“甘蔗生产乙醇”项目,但巴西可以其特有的土地优势,提高甘蔗种植面积,无疑对国际糖价形成打压。同时国内白糖价格更多受到原糖价格左右,总体而言,内外糖价均难言乐观。

【免责申明:本分析报告由徽商期货研究所组织撰写,供业务人员及在徽商期货进行期货交易的投资者参考。尽管本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证本报告所载信息或数据的准确性、有效性和完整性。本报告不应视为您对任何期货商品交易的直接依据。】

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍