李红霞

从业资格号:F0311151

投资咨询证号:Z0011794

2019年4月11日

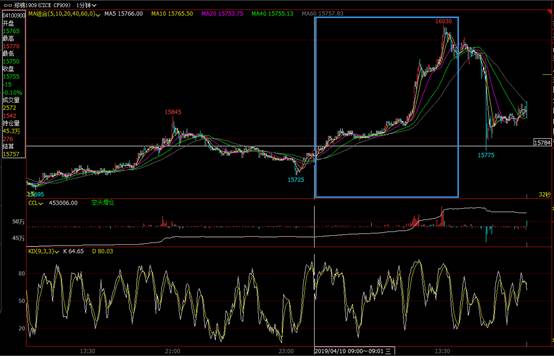

美国农业部在4月9日12:15发布产需预测,全球消费量环比调减40万包,影响偏空,结合中美时差,USDA报告发布在北京时间4月9日夜盘收盘后,故而4月10日开盘下挫似乎毫无悬念,然而10日的走势却出人意料,接下来笔者通过对基本面的梳理以及对统计数据的发现简要谈谈对棉花走势的看法。

供需方面,USDA4月产需存月度报告预测,中国2018/19年度产量为604.3万吨,较3月预测增加5.5万吨;消费量为881.8万吨,较3月预测持平;进口量174.2万吨,较3月越策增加0.9万吨;期末库存721.1万吨,较3月预测增加16.3万吨。供需缺口103.3万吨。目前国家储备棉剩余274万吨,2018/19年度是否抛储,政策面仍未给出确定指引,仅依据目前供需及政策面,长线期价依然向好。

内外价差方面,印度CAI再次大幅下调印度棉花产量,澳大利亚普降大雨影响新棉质量,港口外棉与国产棉价差持续收窄。报价方面,4月10日,国际棉花指数(SM)89.69美分/磅,折一般贸易口提货价14805元/吨;澳棉报价折人民币14629元/吨;巴西棉报价折人民币14547元/吨;印度棉报价折人民币14547元/吨。国内棉花现货价格多在14900-16000元/吨。从季节性来看,棉花进口利润处于较低水平。

仓单方面,近一周以来,随着基差不断缩窄到300元/吨一线,期货价格的反弹再次为注册仓单提供了较好的机会,截至4月10日,交易所棉花期货注册仓单17202张,仓单加有效预报合计22191张,环比增加271张。随着5月份交割的临近,仓单的压力将会逐步缓解,按照郑商所交割细则约定:N年产锯齿细绒棉从N+1年8月1日起每日贴水4元/吨,至N+2年的3月最后一个交易日为止。如果在5月合约上仓单持有者惜售,那么转抛到9月合约需要增加196元/吨。如果在1月抛售,则需要贴水684元/吨,仓单持有成本会大幅增加,基差交易获利的难度会进一步加大。因此在5月合约交割完后,仓单会大幅减少,期货盘面的压力也会大为减轻。

此外,笔者对2009年以来棉花仓单和期价的统计数据做出了简要分析。分析发现3月31日前后的一周通常对应着期价下跌和上涨(3月31日前期价下跌,3月31后期价上涨)涨跌幅度通常在300-700点。如2019年CF909在3月22-29日下跌420点,4月1-8日上涨365点;2018年CF909在3月22-30日下跌370点;2017年3月24-31日期价下跌725点,4月5-12日期价上涨560点。事实上,这一规律也是由于仓单到期日N+2年的3月31日面临强制注销的问题,这一问题解决之后,即使没有基本面或政策面的推动,期价也倾向于上涨。

种植成本方面,国家棉花市场监测系统于3月中旬就全国范围棉花种植意向情况展开调查。据国家棉花市场监测系统调查显示,2018年新疆地方手摘棉总成本上涨0.6%,地方机采棉总成本上涨2.1%,兵团机采棉总成本上涨1.5%,其中租地费用上涨5.9%。内地手摘棉植棉总成本上涨啊2.4%;截至2019年3月29日,2018年度内地籽棉收购均价同比仅上涨0.5%,棉籽均价同比下跌4.3%。种植成本的增加和籽棉价格的相对下跌形成鲜明对比,对棉农种植棉花的意愿产生一定的压制。

2019年各主产区植棉意向方面,结合国家棉花市场监测系统对全国范围棉花种植意向情况展开的调查,黄河流域棉区意向植棉面积未688.4万亩,同比减少9.2%,减幅较2018年11月份调查结果扩大9各百分点。长江中下游棉区意向植棉面积为 499.8万亩,同比减少5.5%,减幅较2018年11月份调查结果扩大3.2个百分点。西北内陆棉区意向植棉面积为3520.9万亩,同比增加0.9%,增幅较2018年11月份调查结果收窄2.6个百分点。其中新疆意向植棉面积为3481.5万亩,同比增加0.7%。总体而言,棉农植棉意愿受各方面影响,有所下滑,对2019年棉花行情有一定支撑,如果4月种植面积下降比预期更甚,结合天气炒作,不排除棉花期价迎来一波趋势性上涨。

综合分析,尽管短期棉花供应充裕,但长期缺口仍然存在,叠加2018年度各主产区植棉面积有所减少,棉价上涨行情仍可期待。后期关注中美贸易战进展情况及播种期新疆天气。

【免责申明:本分析报告由徽商期货研究所组织撰写,供业务人员及在徽商期货进行期货交易的投资者参考。尽管本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证本报告所载信息或数据的准确性、有效性和完整性。本报告不应视为您对任何期货商品交易的直接依据。 】

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍