李红霞

从业资格号:F0311151

投资咨询证号:Z0011794

成文日期 2019.3.25

摘要

为培养棉花期权专业人才,提高期货公司期权业务推广及服务能力,郑州商品交易所于3月16日至3月17日在郑州举办“期权讲习所第十五期棉花期权讲师培训”。培训期间,郑商所期货衍生品部赵蓉、郑商所交易部杜梦萧、术本资产管理公司策略总监王翔针对“棉花期权合约规则介绍、期权投资者适当性制度、机构投资期权实战案例”做出详细解读。徽商期货研究所相关研究人员李敏、张应钢参加了此次会议,现将培训内容做出总结。

一、棉花期权合约规则介绍

(一)棉花期权合约

| 图1:棉花期权合约条款主要内容 | |

|

|

|

| 数据来源:郑州商品交易所 | |

期权合约,是指期权买方有权利在将来某一时间以特定价格买入或者卖出约定标的物的凭证。其中“特定价格”即为“行权价格”。到期日指期权合约买方能够行使权利的最后一个交易日。最后交易日指期权合约可以进行交易的最后一个交易日(棉花期权最后交易日是指棉花期货合约交割月份前一个月的第3个交易日)。

| 图2:棉花期货交割月份与棉花期权到期日所在月份对比表 | |

| |

|

| 数据来源:郑州商品交易所 | |

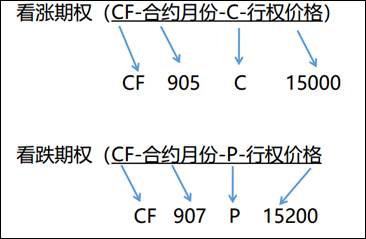

| 图3:棉花期权交易代码 | |

| |

|

| 数据来源:郑州商品交易所 | |

期权交易代码由标的物交易代码、合约月份、看涨期权代码(C)或看跌期权代码(P)和行权价格组成。如:CF905C15000表示“标的物为CF905期货合约,行权价格为15000的看涨期权”,CF907P15200表示“标的物为CF907期货合约,行权价格为15200的看跌期权”。

(二)棉花期权挂牌

棉花期权合约挂牌遵循以下原则:

1、棉花期货合约中的连续两个近月,其后月份在标的期货合约结算后持仓量达到5000手(双边)之后的第二个交易日挂牌。

2、新挂牌期货期权合约为一个平值,若干个实值和虚值期权合约。

3、期权合约上市交易后,交易所根据标的物每日结算价格,确定平值期权的行权价格。对于实值、虚值期权合约数量小于合约载明数量的,将增挂新的行权价格期权合约。

4、当标的物结算价格等于两个相邻行权价格均值时,取价格较高的作为平值期权行权价格。

(三)交易指令

交易指令分为限价指令、市价指令、套利指令。其中套利指令是指同时买、卖不同合约的指令。期权套利指令须附加指令属性,指令属性包括立即成交剩余指令自动撤消、立即全部成交否则自动撤消。

期权套利指令包括跨式套利指令和宽跨式套利指令:(1)买入跨式套利是指买入相同数量的同一标的物、同到期日、同行权价格的看涨期权和看跌期权。(2)买入宽跨式套利是指买入相同数量的同一标的物、同到期日、较高行权价格的看涨期权和较低行权价格的看跌期权。(3)卖出跨式套利是指卖出相同数量的同一标的物、同到期日、同行权价格的看涨期权和看跌期权。(4)卖出宽跨式套利是指卖出相同数量的同一标的物、同到期日、较高行权价格的看涨期权和较低行权价格的看跌期权。

(四)期权了结方式

期权合约的了结方式分为平仓、行权和放弃。平仓,是指同一客户买入或卖出与持有期权方向相反、数量相等的相同期权。相同期权是指标的物、到期日、期权类型和行权价格相同的期权合约。如:买入持仓1手CF907C17700卖出(平仓)1手CF907C17700;卖出持仓1手CF905P17100买入(平仓)1手CF905P17100。行权,是指期权合约买方按照规定行使权利,以行权价格买入或者卖出标的物。放弃,是指期权合约到期,买方不行使权利,卖方义务终结。

期货期权行权与履约后,买卖双方的期权持仓在结算时转换为相应期货持仓。看涨期权的买方按行权价格获得期货多头持仓,卖方按同一行权价格获得期货空头持仓;看跌期权的买方按行权价格获得期货空头持仓,卖方按同一行权价格获得期货多头持仓。

| 图4:棉花期货期权行权与履约后转换为相应期货持仓 | |

| |

|

| 数据来源:郑州商品交易所 | |

到期日结算时,交易所对期权持仓进行如下处理:(一)买方未在规定时间向交易所提交放弃申请的,行权价格小于(大于)当日标的物结算价的看涨(看跌)期权持仓自动行权;(二)买方未在规定时间向交易所提交行权申请的剩余期权持仓自动放弃。

(五)期权风险控制

期权交易的买方支付权利金,不交纳交易保证金;期权交易的卖方收取权利金,应当交纳交易保证金。

期货期权卖方交易保证金的收取期货期权卖方交易保证金的收取标准为下列两者中较大者:

公式一:期权合约结算价+标的期货合约交易保证金-期权合约虚值额的一半

公式二:期权合约结算价+标的期货合约交易保证金的一半

其中:看涨期权合约虚值额=Max(行权价格-标的期货合约结算价,0)×标的期货合约交易单位

看跌期权合约虚值额=Max(标的期货合约结算价-行权价格,0)×标的期货合约交易单位

例1:某客户卖出一手CF905C17200合约,前一交易日权利金结算价是800元/吨,前一交易日CF905期货合约结算价是17500元/吨,CF905期货交易保证金比率为5%,CF905的交易单位是5吨/手,计算该客户的交易保证金。

(1)判断所卖出的期权是否有虚值额

方法一:客户所卖出的看涨期权的行权价格是17200,前一交易日CF905期货合约结算价是17500元/吨,期货合约结算价>看涨期权行权价,所以该看涨期权是实值期权,没有虚值额。

方法二:根据期货期权卖方交易保证金的收取公式中关于虚值额的规定,计算虚值额。

看涨期权虚值额=Max(行权价格-期货合约结算价,0)×期货合约交易单位

该客户所卖出的看涨期权的行权价格是17200,前一交易日CF905期货合约结算价是17500元/吨,期货合约结算价>看涨期权行权价,行权价格-期货合约结算价的计算结果是负数,根据公式,看涨期权虚值额取0,可以视作该看涨期权的虚值额为0。

(2)计算卖方交易保证金

根据公式一:期权合约结算价+标的期货合约交易保证金–期权合约虚值额的一半

800+17500×5%=1675(元/吨)

1675×5=8375(元)

所以该客户所需交纳的交易保证金是8375元。

例2:某客户卖出一手CF905P17200合约,权利金结算价是800元/吨,当日CF905期货合约结算价是17500元/吨,CF905期货交易保证金比率为5%,CF905的交易单位是5吨/手,计算该客户的交易保证金。

(1)判断所卖出的期权是否有虚值额

方法一:该客户所卖出的看跌期权的行权价格17200,当日CF905期货合约结算价是17500元/吨,期货合约结算价>看涨期权行权价,所以该看跌期权是虚值期权,虚值额是300元/吨,虚值额的一半是150元/吨。

方法二:根据期货期权卖方交易保证金的收取公式中关于虚值额的规定,计算虚值额。

看跌期权虚值额=Max(期货合约结算价-行权价格,0)×期货合约交易单位

该客户所卖出的看跌期权的行权价格是17200,当日CF905期货合约结算价是17500元/吨,期货合约结算价>看涨期权行权价,根据公式,期货合约结算价-行权价格的计算结果300元/吨,所以,该看跌期权的虚值额是300元/吨,虚值额的一半是150元/吨。

(2)计算卖方交易保证金

根据公式一:期权合约结算价+标的期货合约交易保证金-期权合约虚值额的一半

800+17500×5%–(17500–17200)÷2=1525(元/吨)

1475×5=7625(元)

根据公式二:期权合约结算价+标的期货合约交易保证金的一半

800+17500×5%÷2=1237.5(元/吨)

1237.5×5=6187.5(元)

期货期权卖方交易保证金的收取标准为两者中较大者,所以该客户所需交纳的交易保证金是7625元。

卖出跨式或宽跨式期权交易保证金的收取:“卖出跨式期权”是指同时卖出同数量、同标的物、同合约月份、同行权价格的看涨期权和看跌期权。“卖出宽跨式期权”是指同时卖出同数量、同标的物、同合约月份、较高行权价格的看涨期权和较低行权价格的看跌期权。

卖出跨式或宽跨式期权,交易保证金的收取标准为卖出看涨期权与卖出看跌期权合约交易保证金较大者加上另一部位权利金。

备兑组合交易保证金的收取:①备兑看涨期权:持有某数量、某品种、某合约月份的标的期货合约多头,卖出同数量、同品种、同合约月份的看涨期权。②备兑看跌期权:持有某数量、某品种、某合约月份的标的期货合约空头,卖出同数量、同品种、同合约月份的看跌期权。

备兑组合交易保证金的收取标准为期权合约结算价与标的期货合约交易保证金之和。

注:会员、客户可以在交易时间将符合条件的期权持仓确认为跨式或宽跨式套利持仓,交易所在结算时为符合条件的期权和期货持仓自动确认为备兑套利持仓。

二、期权投资者适当性制度

根据2017年3月7日《郑州商品交易所期权投资者适当性管理办法》,期货公司可以为满足郑商所期权适当性标准(自然人客户“四有一无”、一般单位客户“五有一无”)的客户开通郑商所期权交易权限,权限不分品种。交易所认可的期权真实交易成交记录限最近三年内,以加盖相关期货公司或证券公司合法有效印章的境内交易所商品期权或金融期权交易结算单为准。目前金融期权仅指上证50ETF期权。

“四有一无”指:1、开通期权交易权限前5个交易日每日结算后保证金账户可用资金余额均不低于人民币10万元;2、具备期货、期权基础知识,通过交易所认可的知识测试;3、具有交易所认可的累计10个交易日、20笔及以上的期权仿真交易成交记录;4、具有交易所认可的期权仿真交易行权记录;5、不存在法律、行政法规、规章和交易所业务规则禁止或者限制从事期货和期权交易的情形。一般单位客户需要再以上“四有一无”的基础上满足:具有期权交易的内部控制、风险管理等相关制度。

同一家期货公司,已开通郑商所期权交易权限的客户,在郑商所棉花期权等新期权品种上市时,不需重复做适当性评估,即可具有郑商所所有期权品种的交易权限。

特别地,期货公司应认真检查与客户签订的协议、合同、申请表等文件,遵循当时与客户约定的内容,确认客户当时是否只申请白糖期权等具体品种交易权限,及时与客户沟通交流,切实做好投资者保护工作。

三、机构投资者期权案例分享

一般而言机构投资者交易期权具有三大特点,一是追求盈利曲线稳定性,指标是SHARP。二是追求高收益风险比,指标是在控制最大回撤的基础上追求收益。三是必须达到一定的盈利水准,年化收益率达标12%。

机构投资者交易期权的方式一般为“波动率交易为主,事件型交易、无风险交易、期权CTA交易为辅”,接下来逐一介绍上述四种交易方式。

(一)波动率交易

“波动率交易”是利用期权的波动率均值回归特性进行交易的策略。交易方式为“双卖策略+期货对冲”。其交易逻辑是:隐含波动率总是等于或者大于历史波动率(方差溢价)。原因可由以下三点概述:第一,卖出隐含波动率就是卖出保险,故存在一个风险溢价;第二,未来总存在一些不确定性,可能会发生一些历史上没有发生过的情况,需要为这些情况提高价格;第三,做市商会提高其报价,保护他们的业务,从而进一步提升隐含波动率。

如何实现波动率交易策略?期权部位:卖出跨式策略;期货部位:利用标的期货进行Delta对冲,再平衡。需要注意的是:波动率策略长期看是一个稳定盈利的策略,但是不适合在波动率快速上升过程中使用。

(二)事件型交易策略

“事件型交易策略”是根据某个事件引起波动率的上升或者下降进行交易。例如,美联储议息会议结果公布,英国脱欧,中美贸易战。

实现事件型交易策略一般应在事件开始前一周买入跨式策略进场,且此时隐含波动率不能过高。事件型交易策略的优势是“胜率比较高”,不足是“事件不是每天都,需要进行严格统计,到底是何时进场,何时出场。”

(三)无风险交易策略

“无风险交易策略”主要是期权平价公式套利的策略,以及盒式套利策略。什么是无风险交易策略?下面以期权平价公式为例,介绍正向套利和反向套利。

正向套利条件:c-p+k-s>0,其中c是认购期权价格,p是认沽期权价格,k是行权价,s是期货价格,该公式是经典的pcp平价套利公式。

操作1:卖认购买认沽,合成期货空头

操作2:期货多头

反向套利条件:c-p+k-s<0,其中c是认购期权价格,p是认沽期权价格,k是行权价,s是期货价格。该公式是经典的pcp平价套利公式。

操作1:买认购卖认沽,合成期货多头

操作2:期货空头

无风险套利的原理为:期权价格由于新消息会出现失效的情况,当这种情况发生的时候就出现了无风险套利的机会(目前出现机会的品种主要是50ETF,棉花期权,豆粕期权),盘中持续时间基本上15分钟左右。其劣势为:年化收益率只能做到8%左右。

(四)期权CTA策略

1、CTA期权交易策略-期权牛市价差(Bull Spread)的简介

牛市价差策略分为看涨期权牛市价差策略和看跌期权牛市价差策略,二者都是对标的持看涨的预期,利用“趋势+波动率”盈利的策略。不同的是,看涨期权牛市价差策略是做多波动率,而看跌期权牛市价差策略是做空波动率。总之,预期标的价格会有一定幅度的上涨,想稳中求胜,选择牛市价差。

看涨期权牛市价差的构建:买入一份平值看涨期权、卖出一份虚一看涨期权。

| 图5:看涨期权牛市价差的构建 | |

| |

|

| 数据来源:郑州商品交易所 | |

看涨期权牛市价差策略的盈亏曲线如下:

| 图6:看涨期权牛市价差策略盈亏曲线 | |

| |

|

| 数据来源:郑州商品交易所 | |

例3:某交易者预计白糖后市会有一定幅度的涨幅。策略:买平值看涨期权、卖虚值一档看涨期权的牛市价差策略。操作:进场,2018年5月2日,当时期货SR809价格为5403/吨。买一手SR809-C-5400,支付权利金129;同时卖一手SR809-C-5500收取权利金86。出场,2018年6月1日,期货SR809价格上升为5482/吨。SR809-C-5400价格上涨为130;SR809-C-5500价格下降为76。

盈亏情况:最大损失,129-86=43;盈亏平衡点,5400+43=5443;最大收益,5500-5400-43=57;最终收益:SR809-C-5400部分,130-129=1;SR809-C-5500部分,86-76=10;总收益,1+10=11

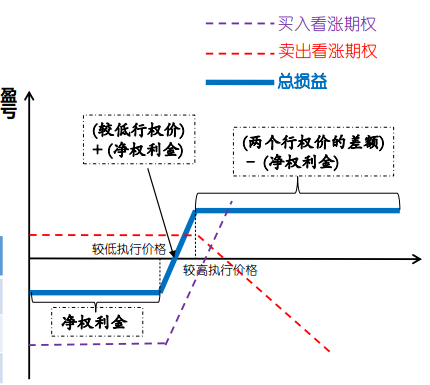

2、CTA期权交易策略-期权牛市价差:看跌期权

看跌期权牛市价差的构建:买入一份虚一看跌期权、卖出一份平值看跌期权

| 图7:看跌期权牛市价差的构建 | |

| |

|

| 数据来源:郑州商品交易所 | |

| 图8:看跌期权牛市价差策略盈亏曲线 | |

| |

|

| 数据来源:郑州商品交易所 | |

例4:某交易者预计白糖后市会有一定幅度的涨幅。策略:买虚值一档看跌期权、卖平值看跌期权的牛市价差策略。操作:进场,2018年5月2日,当时期货SR809价格为5403/吨。买一手SR809-P-5300,支付权利金80;同时卖一手SR809-C-5400,收取权利金120.5。出场,2018年6月1日,期货SR809价格上升为5482/吨。SR809-P-5300价格下降为27;SR809-P-5400价格下降为50。

盈亏情况:最大收益,120.5-80=40.5;盈亏平衡点,5400-40.5=5359.5;最大亏损,5500-5400-40.5=59.5;最终收益:SR809-P-5300部分,27-80=-53;SR809-P-5400部分,120.5-50=70.5总收益,-53+70.5=17.5。

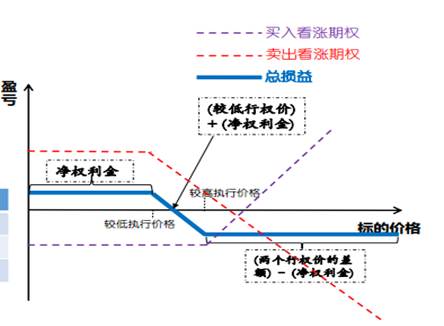

3、CTA期权交易策略-期权熊市价差(Bear Spread)的简介

熊市价差策略分为看涨期权熊市价差策略和看跌期权熊市价差策略,二者都是对标的持看跌的预期,利用“趋势+波动率”盈利的策略。不同的是,看涨期权熊市价差策略是做空波动率,而看跌期权熊市价差策略是做多波动率。总之,预期标的价格会下跌,想减少风险和成本,选择熊市价差。

看涨期权熊市价差的构建:买入一份虚一看涨期权、卖出一份平值看涨期权

| 图9:看涨期权熊市价差的构建 | |

| |

|

| 数据来源:郑州商品交易所 | |

看涨期权熊市价差策略的盈亏曲线如下:

| 图10:看涨期权熊市价差策略盈亏曲线 | |

| |

|

| 数据来源:郑州商品交易所 | |

例5:某交易者预计白糖后市会有一定幅度的下跌。策略:买虚值一档看涨期权、卖平值看涨期权的熊市价差策略。操作:进场,2018年1月4日,当时期货SR805价格为5858/吨。买一手SR805-C-6000,支付权利金59.5;同时卖一手SR805-C-5900,收取权利金91。出场,2018年2月26日,期货SR805价格下降为5808/吨。SR805-C-6000价格下降为20.5;SR805-C-5900价格上涨为37.5。

盈亏情况:最大收益,91-59.5=31.5;盈亏平衡点,5900+31.5=5931.5;最大损失,6000-5900-31.5=68.5;最终收益:SR805-C-6000部分,20.5-59.5=-39;SR805-C-5900部分,91-37.5=53.5;总收益,-39+53.5=14.5。

4、CTA期权交易策略-期权熊市价差策略:看跌期权

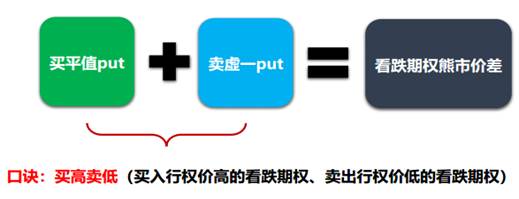

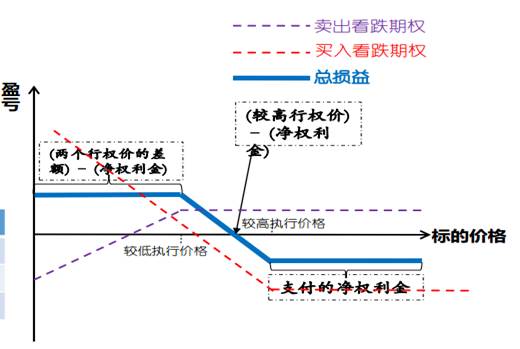

看跌期权熊市价差的构建:买入一份平值看跌期权、卖出一份虚一看跌期权。

| 图11:看跌期权熊市价差的构建 | |

| |

|

| 数据来源:郑州商品交易所 | |

看跌期权熊市价差策略的盈亏曲线如下:

| 图12:看跌期权熊市价差策略盈亏曲线 | |

| |

|

| 数据来源:郑州商品交易所 | |

例6:某交易者预计白糖后市会有一定幅度的下跌。策略:买平值看跌期权、卖虚值一档看跌期权的熊市价差策略。操作:进场,2018年1月4日,当时期货SR805价格为5858/吨。买一手SR805-P-5900,支付权利金133.5;同时卖一手SR805-P-5800,收取权利金81。出场,2018年2月26日,期货SR805价格下降为5808/吨。SR805-P-5900价格略微下降为133;SR805-P-5800价格下降为71。

盈亏情况:最大损失,133.5-81=52.5;盈亏平衡点,5900-52.5=5847.5;最大收益,5900-5800-52.5=47.5;最终收益:SR805-P-5900部分,133-133.5=-0.5;SR805-P-5800部分,81-71=10;总收益,-0.5+10=9.5。

四、策略总结

常见CTA交易策略“看涨期权牛市价差策略、看跌期权牛市价差策略、看涨期权熊市价差策略、看跌期权熊市价差策略”,开平仓时机和行权价选择汇总如下:

1、看涨期权牛市价差策略

开仓时机:技术抄底,布林线收口,且出现长下引线阴线;

平仓时机:技术角度转入震荡行情,触碰到布林线中轨;

行权价选择:买低卖高,低为平值,高为虚值一档;

收益风险预期:盈亏比大,胜率较低;趋势不成立,则严格止损;若价格超过虚职一档,则向上滚动。

2、看跌期权牛市价差策略

开仓时机:技术抄底,布林线收口,且出现长下引线阴线;

平仓时机:技术转入震荡行情,触碰到布林线中轨;

行权价选择:买低卖高,低为虚值一档,高为平值;

收益风险预期:盈亏比小,胜率较高;趋势不成立,则严格止损。

3、看涨期权熊市价差策略

开仓时机:技术角度出现明显的下跌趋势;

平仓时机:技术角度转入震荡行情,触碰到布林线中轨;

行权价选择:买高卖低,高为虚职一档看涨期权,低为平值看涨期权;

收益风险预期:盈亏比小,胜率较高;趋势不成立,则严格止损。

4、看跌期权熊市价差策略

开仓时机:技术角度出现明显的下跌趋势;

平仓时机:技术角度转入震荡行情,触碰到布林线中轨;

行权价选择:买高卖低,高为平值看跌期权,低为虚值一档看跌期权;

收益风险预期:盈亏比大,胜率较低;趋势不成立,则严格止损;趋势成立,则滚动操作。

【徽商期货有限责任公司月度分析报告由徽商期货研究所组织撰写,供业务人员及在徽商期货进行期货交易的投资者参考。尽管本刊所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证本刊所载信息或数据的准确性、有效性或完整性。本刊所载资料不应视为阁下对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本刊内容全部或部分发布、复制。】

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍