李红霞

从业资格号:F0311151

投资咨询证号:Z0011794

聚丙烯春节后的阶段性下行行情未能如期兑现,本文试图从原料、库存、下游端分析2019年聚丙烯市场发生的一些变化。再结合技术面的指标,本文给出PP在3月份可能面临阶段性行情前的最后一跌,整体表现为先抑后扬状态。建议关注前期8400-8600的支撑,不破前低,低位接多单操作为主。

聚丙烯的原料端有原油、煤制、外采乙烯法、甲醇,PDH等。我们在年报里面说,原料端整体2019年较2018年的中心有所下移,主要分析原油、煤制、甲醇、乙烯和丙烯。在此,我们重申一下观点,认为原油在2019年重心或者仅仅在50-65美元/桶,上方面临着70美元的压力。全年走势可能跟2018年一直,呈现为倒V字走势。上半年围绕着主观和客观地减产。下半年围绕下游需求。

下面我们将主要看上半年的原油的行情,主观减产就是美国对伊朗的制裁问题、委内瑞拉原油供给问题等突发事件。这类事件尽管说是个老生常谈的主题,但仍是支撑做多的情绪。在这里,我们提供几个重要时间点,一个是美国对伊朗制裁的八个豁免国到期,二是英国脱欧。客观减产是沙特为首的国家进行减产,从12月7日减产会议到现在,目前,OPEC的数据显示,较2018年10月减产基准产量而言,1月OPEC共累计减产155万桶/天,俄罗斯累计减产4万桶/天,减产协议整体执行率达到132.50%。按照协商讨论,OPEC+决定自2019年1月起实施120万桶/天的减产协议,其中OPEC减产80万桶/天(伊朗、利比亚和委内瑞拉为豁免国),以俄罗斯为首的非OPEC减产40万桶/天。如果细细地分析,其中贡献最大的分别是伊朗、沙特、利比亚和委内瑞拉等国家,减产量占比约为85.24%。虽然作为豁免国的伊朗、利比亚和委内瑞拉不受减产协议的影响,但分别受国际制裁或国内政局不稳定的影响,原油产量出现大幅下滑,为OPEC提供了超额的减产量。俄罗斯1月产量为1,138万桶/天,环比下降7万桶/天,较10月减产基准线下滑4万桶/天,离非OPEC减产量40万桶/天仍有较大距离,可以说俄罗斯还有进一步提升减产量的空间。

当前距离4月欧佩克和非欧佩克部长级会议在奥地利维也纳会议时间不长,市场看多的氛围较浓。如果油价有大幅下行的趋势,后期的会议也会出来更为严厉的减产计划。但排除一个可能就是特朗普对油价的看法。从当前市场看,美油底部市场交易底部是50美元/桶,当前技术底部为60附近。

日前,聚丙烯油制理论成本是7300多,如果T30S按照9100-9000的售价, 理论利润为1700左右。纵观2018年聚丙烯的利润范围是380-2300,当前的利润处于中等偏上。在现货端口价格如果不会有大幅下行,或者18年6月份当时的情况看,聚丙烯当时的利润是非常低的点位,当时期货价格是在9000附近,美油上到了70重要位置,现在的情况跟去年利润低位相比,在于期货价格相差300个点,但原油这边可能上到70基础没有去年牢固,所以,对于油制聚丙烯看,我们认为利润在1700肯定有压缩的压力,成本端上行,期货端下行,也是可能存在的。

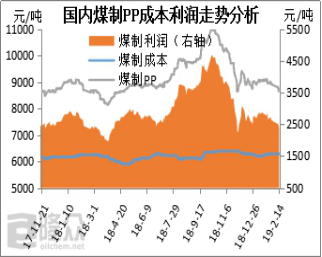

以煤炭为原料的聚丙烯本身成本相对较低,预期在2019年无烟煤仍处于稳定的区间震荡,震荡区间为450-550元/吨。聚丙烯煤制理论成本是6500多,同样涉及T30S按照9000-9100的售价,理论利润为2500左右,去年同期相比处于高位。

| 图1:油制PP利润 | 图2:煤制PP利润 | |||

| | | | ||

| 数据来源:徽商期货研究所 隆众资讯 |

| |||

|

|

| |||

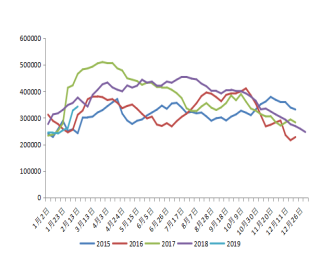

根据石化厂的开工率情况,石化厂在年初和春节期间一如既往保持较高的开工率,两油的库存节后初步公布为108万吨,节后第二周(18日)最高到113万吨。从当前的市场看,今年天气不好,PP下游复工相对较去年晚一个星期,所以库存出现了第二周继续攀升。

库存如预期一般呈现下降趋势,并且库存以每天5万吨的速度消化。石化厂态度转变,由原本计划降价处理,变成维持前期市场价,触发下游赶紧订货的紧张情绪。中游贸易商更是主动轮出轮入,即在货出去的同时赶紧从上游入货,预期在3月份看,石化均会维持去库存状态,库存将转移至贸易商手里面。但整体尚未消化。

另外,港口库存也呈现攀升趋势,虽然港口大部分货物是聚乙烯,但从2018年数据显示聚丙烯进口量同期相比提高,港口库存后续继续上升的压力也将会在聚丙烯上体现。

2018年港口攀高压力带着石化去库存缓慢,使得PP期价创出2018年内低点。对比2019年3月,港口库存和石化库存也均呈现相同的趋势。但不同的是今年石化去库存速度较快,但货物仅仅出现货权转移,尚未被下游正式转化,我们认为短期期价仍有下行的压力。但也因着石化库存下降快,带来整体期价下行空间有限,从技术分析,PP在3月不突破前低8600,有上行动力。

| 图3: 石化库存(吨) | 图4: 港口库存 |

| | |

| 数据来源:徽商期货研究所 卓创资讯 |

|

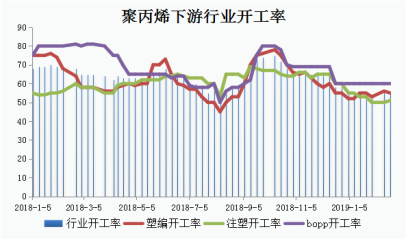

在正月十五以后,PP下游企业处于逐步开工状态。市场关注开工率,库存和价格接受程度。

从当前的数据显示,今年下游企业在春节期间开工率低于去年,主要是年前企业对全年宏观抱悲观的心态。年后下游企业开工率逐步提升,且提升幅度超过预期,尽管开工跟去年相比有所不足。具体数据为,规模以上塑编企业平均开工率为55%,较节前上涨19.6%,大型企业开工在62%,小型企业开工率陆续上移至45%。后期下游企业开工率仍将维持上升趋势,但增幅具有一定的不确定性。

跟贸易商交流过程中发现,今年下游企业在年前备货库存比较少,年后需要购买材料,因在2017年、2018年的年内最低点均在春节节后,在惯性思维下下游企业在2019春节前备货意愿不强。数据显示,规模以上塑编企业原料库存在15-25日,小型企业在7-10日。

春节开工后,下游企业跟贸易商签订点价合约的意愿较往年提高。一方面企业对当前价格存在上涨的担忧,另一方面,下游企业资金存在一定的压力。

总体看,今年下游企业在宏观政策相对偏暖的情况下,仍存在一定的不确定性,但存在如下三点不同:1.节后开工率上出现较大增幅,后期延续性有待考察;2.下游原料库存低位,备货意愿是否能提高有待继续考察。3.下游企业担忧价格上涨。当前价格支撑性主要在于和贸易商之间的博弈。

| 图5:PP下游开工率 | |

| | |

| 数据来源:徽商期货研究所 隆众资讯 | |

较2017年、2018年春节后PP大幅下挫,均创出年内低点。2019年PP下行有一定的难处,技术性指标显示PP重心仍不断提高,但又在前期高点处存在一定压力。但多次测试前高后,8800-9000或有冲破的可能,并且3-4月份石化厂将陆续检修,带来阶段性行情上涨。至此,对于3月份PP的走势,本文从三个方面试图分析2019年跟2018年的不同点:一是原料端的原油相对波动受限,煤炭高位震荡,整体原料较2018年稳定,但聚丙烯利润仍面临压缩,期价或被打压;二是石化库存和港口库存趋势跟去年相似,但石化去库存速度较去年加快,港口库存低于去年同期,货物转移至贸易商手里。三是,下游企业开工率增幅较去年同期相比有一定的提高,库存偏低,担心价格后期上涨。

| 图6:PP日K线图 | |

| | |

| 数据来源:徽商期货研究所 文华财经 | |

结合基本面和技术面的行情,我们认为整体看,PP在3月份可能面临阶段性行情前的最后一跌,整体表现为先抑后扬状态。建议关注前期8400-8600的支撑,不破前低,低位接多单操作为主。

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍