李红霞

投资资讯号:F0311151

投资咨询证号:Z0011794

发表时间为12月10日

摘要:

乙二醇12月10日将在大连商品交易所挂牌上市,产业客户、机构和个人投资者纷纷参与交易。一方面,它跟大商所交易所已上市品种如线性低密度聚乙烯(LLDPE)、聚丙烯(PP)、聚氯乙烯(PVC)均处于烯烃产业链,同产业链之间存在一定的竞争性,价格有强弱关系。另一方面,它跟其他交易所上市品种如原油(SC)、甲醇(MA)、精对苯二甲酸(PTA),棉纱(SY)、棉花(CF)属于产业链上中下游关系,彼此之间有成本支撑。因此,乙二醇上市后不仅会有单边机会,也给更多跨品种、跨期、期现套利机会。本文再次试图分析当前市场的情况,给出投资者近期操作意见,但由于新品种上市,因素众多,本文给出的建议仅供参考。

1.宏观悲观暂时释放 中期仍限制涨幅

当前,从商品市场前期走势看,大家对国际和国内宏观方面都偏向悲观,因此限制大宗商品价格上涨幅度。

本文认为主要标志性事件是在11月28日,美联储讲话被解读偏于鸽派,因此市场预期12月加息虽如期举行。但按照前期计划,2019年的三次加息或锐减成两次,从时间上看,2019年下半年的加息将大概率暂停。

主要从两方面考虑:一方面,美联储主席鲍威尔的言论有向特朗普的不加息预期靠拢的倾向,另一方面从美国公布的11月就业数据,失业率和薪资增速维持强势,但新增非农就业人数未达预期。数据显示11月美国就业人数为15.5万人,明显低于市场预期的19.8万人,也是近六年来同期最低。总结来说,美元短期受经济数据低于预期,有上升压力。但后期仍将会上升见顶后,美国经济相对会走弱,全球经济有一定的不确定,悲观来说有下行的风险。

在2018年,中国经济增长的三驾马车投资、消费、出口的增长动力不足,加上美国对中国的贸易摩擦,市场对明年宏观经济普遍偏悲观。

从当前时间点看,美元上行暂缓,加上自G20峰会后,中国和美国易进入90天的谈判过程,全球和中国的宏观均有所缓和,因此大宗商品得到一些喘息。后期中国和美国的之间的贸易摩擦仍将限制大宗商品走势涨幅。

2.原油暂时企稳 乙二醇原料端获支撑

从乙二醇产业链来看,上游原料当属于能源,而原油作为能源的代表,乙二醇价格跟原油有联动性。对于原油行情,本文认为近期12月7日的OPEC会议已经给出底部支撑。

短期原油“减产”行情有望重启,但利好并不能支撑原油出现大幅上涨。从OPEC组织及盟国(主要是沙特和俄罗斯)自身需求来看,会议结果是达到前期市场预期。但前期原油上涨至80美元/桶时,沙特和俄罗斯开启增产,这部分原油份额将逐步销售至市场上,使得市场预期原油供应偏向于宽松。11月OPEC的月度报告显示,沙特增产已至1063万桶/天,环比增加12.8万桶/天。

后期仍可以期待“伊朗”行情兑现,尽管利好有限,仍会起到限制油价下行空间的作用。从11月4日,美国对伊朗制裁中提出在一定期限内对部分国家采取豁免,市场认为美国对伊朗制裁不及预期,期价大幅走跌。但从伊朗近期的出口原油数量来看,美国制裁伊朗确实对伊朗原油出口带来实质性影响,至此,加上我们认为美国对伊朗的态度后期有强硬的倾向,和历史上制裁效果看,假如制裁真的实施,伊朗原油出口减少,会对原油价格有一定的支撑效果。尽管从当前市场看,布油在60美元的重要关口附近震荡,美油坚守50美元的支撑位,所以当前市场看,减产和伊朗因素对原油支撑效果仍存。

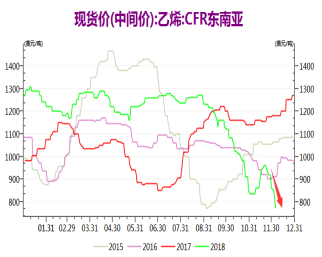

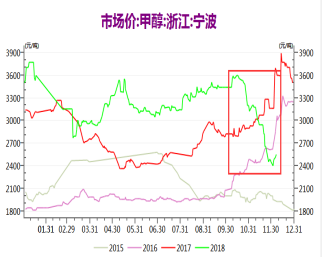

乙二醇也可以从乙烯、甲醇和煤炭制得。2018年下半年乙烯、甲醇价格均出现暴跌,后期考虑到美国还有大量新增乙烷裂解制乙烯供给等待出口到亚洲市场,未来乙烯价格仍不乐观。而甲醇属于中间产品,这使得甲醇价格已呈现上方有顶,下方有底的状态,今年甲醇创出3000多高点,当前期价从2300回升至2500附近,主要是受到交割因素支撑,但如果聚烯烃后期的需求没有大幅下跌,限制甲醇继续上涨行情。

| 图1: 东南亚乙烯价格 | 图2:港口甲醇价格 |

| | |

来源:徽商期货研究所 Wind

总结来说,当前原油、乙烯、甲醇短期受到支撑,因此乙二醇现货价格在上周也出现一定的涨幅,短期看下行压力暂缓。从成本利润角度看,目前煤制乙二醇盈利 175-200 元/吨;非煤制乙二醇甲醇法工艺延续亏损,上周亏损 100-400 元/吨。

3.乙二醇供应偏高 限制上涨幅度

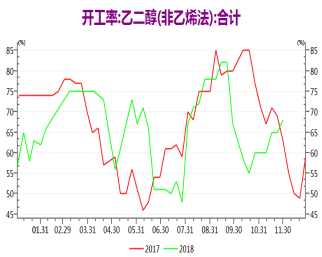

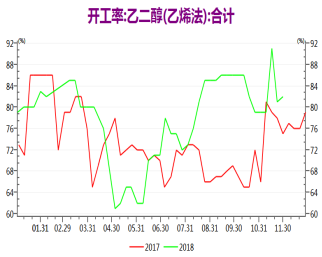

国家自2007年以来倡导建设聚酯原料端投放,并且限制产能装备投放要求;从实施效果看,在2018年,国内乙二醇新增产能 195 万吨,根据实际运行稳定性情况,目前纳入行业总产能的有惠州炼化、易高及黔西化工,共 90 万吨。截止到 2018 年乙二醇行业产能 1051.2万吨。2019 年计划新增产能 264 万吨,2020 年计划新增产能 370万吨。 当前乙二醇行业整体开工负荷为78.92%,处于正常偏高水平。

| 图3: 非乙烯法制乙二醇开工率 | 图4:乙烯法制乙二醇开工率 |

| | |

来源:徽商期货研究所 Wind

全球也处于乙二醇投产高峰期。目前的资料显示,全球(加上中国)乙二醇投产后续两年共有800万吨。2019年,预计有262万吨的产能,从时间上看,预计明年上半年对中国市场的冲击相对较弱,但下半年开始随着产量的释放,预计中国市场的进口总量提升的概率较大,限制期货远月合约1909等上行空间。

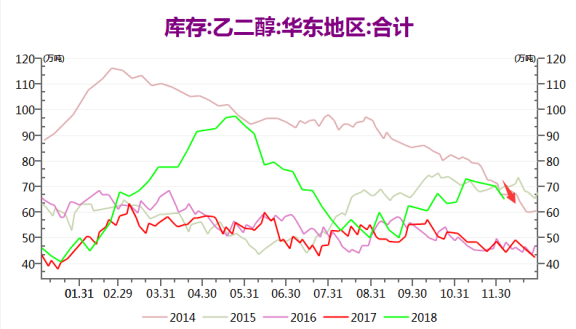

并且,当前港口库存出现明显降幅,但处于正常偏高水平。数据显示,截止到12月6日,华东MEG主要库区库存统计在67.1万吨,较上周四减少4.4万吨。

| 图5: |

| |

来源:徽商期货研究所 卓创资讯

总结来说,当前不仅是国内乙二醇生产处于高位,同时港口库存处于正常偏高水平,整体限制乙二醇价格上涨空间。

4.聚酯行业负荷稳中有升 短期有一定支撑

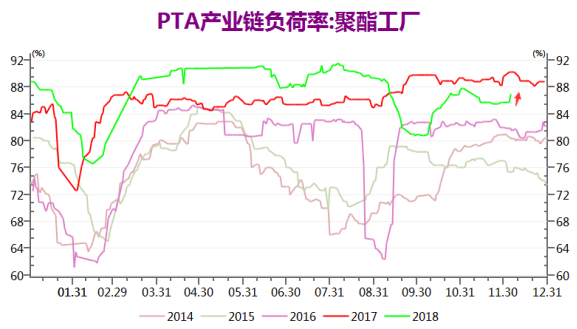

国内90%以上的乙二醇需求来自聚酯行业,其中主要74%用于生产聚酯纤维,用于纺织行业。从当前市场看,聚酯行业受到前期超卖影响,短期有现货紧张的氛围。从市场数据看,聚酯工厂负荷稳中有升,远纺累计60万吨聚合装置推迟在12月8日重启,恒力20万吨聚合装置计划12日附近重启,古纤道25万吨切片装置计划15日重启,预计本周聚酯开工率有望提升至87%附近,对乙二醇需求提高,使得乙二醇库存短期明显降幅,但聚酯企业供应的紧张是否存持续性仍有一定的不确定性。

| 图6: |

| |

来源:徽商期货研究所

5.操作建议

大商所12月7日公布的乙二醇上市挂牌价来看,期货较现货(中间值)为平水状态,且现货处于年内历史低位。

宏观上,短期由于美联储的态度有所转变,加上美国11月份就业数据并不乐观,再考虑G20峰会后,市场对全球和国内宏观悲观情绪暂时释放,但中期看仍存利空影响,限制乙二醇价格上涨。产业链角度看,首先,原油受OPEC会议结果支撑,甲醇等上游产品也止跌,乙二醇受成本支撑。其次,下游聚酯行业近期开工提升,带来乙二醇港口库存出现拐头,但整体仍处于高位。加上,乙二醇企业开工率处于高位,也将拖累乙二醇价格。至此,本文认为乙二醇上市后,或存在短期上涨的动力,但仍处于中期下行趋势中。

可能存在风险点有:1.新品种上市后,资金习惯性打出“V”型走势。2.参考塑料(简称LLDPE)期货贴水现货500-800附近,乙二醇期货有打出贴水的压力。

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准

确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不

得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍