余婧

从业资格号:F0257483

投资咨询号:Z0002896

摘要:

供应方面,全球天胶开割面积处于历史峰值,且净出口国的单位面积产出水平偏高,潜在产能持续释放,预计供应将继续超过需求;产胶国集中发布新一轮挺价政策和措施,但预计难有长期效果;进口和库存偏高,中国天胶市场供应过剩格局差于全球,内盘价格弱于外盘。需求方面,在房地产投资和中美贸易摩擦的影响下,春节前轮胎行业开工和产出预计偏好,但长期看产量增长难以为继,因宏观经济减速,乘用车消费不振,出口市场削减;后期需重点关注作为稳经济重要手段的基础建设投资的发力情况。此外,橡胶期现货基差的修复速度在加快,全乳胶、混合胶贴水期货的幅度也在收缩,期现套利的利润空间下降或消失,产业卖出头寸趋于减少;20#标胶的上市可能为橡胶市场带来变化的契机;产区种植和生产毛利润均不佳,若利润继续下降或保持低位,将削弱上游割胶和产出意愿;持仓数据表明空头杀跌动力不足,市场筑底信号趋强。

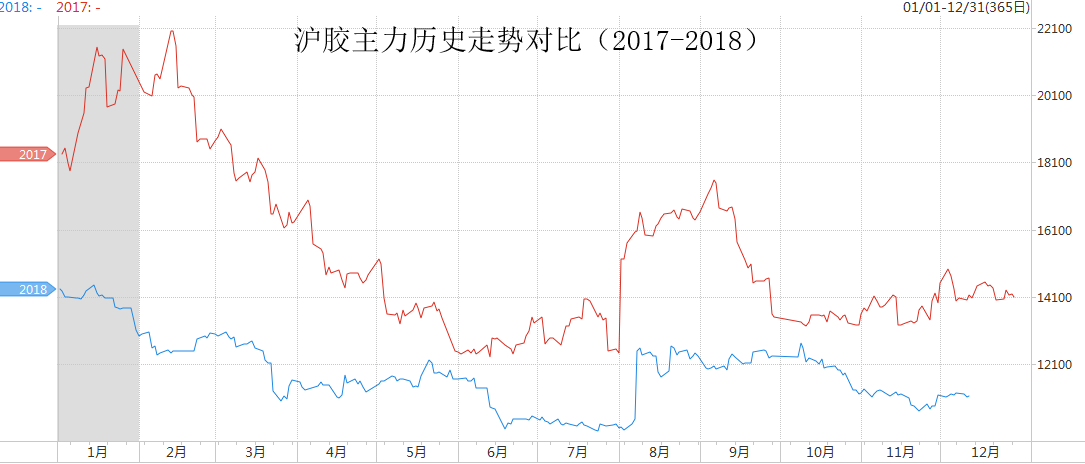

跟踪沪胶主力连续合约自年初以来的走势,2018年整体的价格重心要低于2017年,走势则承接了近年来震荡下行的格局。截止12月中旬,年内高点为1月的14500元/吨(ru1805),低点出现在8月初,跌至万元以下(ru1809),接近但未击穿2015年的历史性低点。全年来看,沪胶运行区间仅为4500元/吨,较2017年(10000元/吨左右)有明显收窄。量能方面,主力合约成交量总计9762万手,日最大成交量为111万手,日最大持仓为56万手,日均换手率(成交量/持仓量)为1.09,投机情绪偏低,资金沉淀较多。主力合约前20位机构持仓来看,空头持仓集中度(20位空头机构持仓/总持仓)长期高于多头7到10个百分点,空头占据持仓较大优势。

| 图1: | 图2: | ||

|

|

| |

| 数据来源:徽商期货研究所. Wind. 上期所 |

| ||

现货市场,内外盘下跌节奏有所偏离,国外先涨后跌,国内单边下行。全年来看,外盘表现强于内盘,泰国市场上,杯胶前三季度表现平稳,直至9月以后才出现显著下跌;烟片、胶片和胶水则在二季度出现明显反弹,随后一路下跌,全年累计跌幅分别为:烟片12.30%、生胶片14.04%、胶水10.98%、杯胶10.96%。国内主流胶种全年震荡下行,几乎没有反弹,其中RSS3烟片累计跌20%,全乳胶跌14.78%,泰混合胶跌12.61%。

| 图3: | 图4: | ||

|

|

| |

| 数据来源:徽商期货研究所. 隆众资讯 |

| ||

2018年,据ANRPC报告数据,全球天胶出现持续性的供应缺口,1-9月累计缺口为87.4万吨,说明供应过剩的情况阶段内有所改善。但进入四季度,全球主要产区的供应季节性回升,供需缺口有望被补足,并很可能导致年度数据仍是供应过剩。也就是说,全球供需格局出现一定程度的量变,但质变还未到时机,这是因为天胶的产能处于高位。

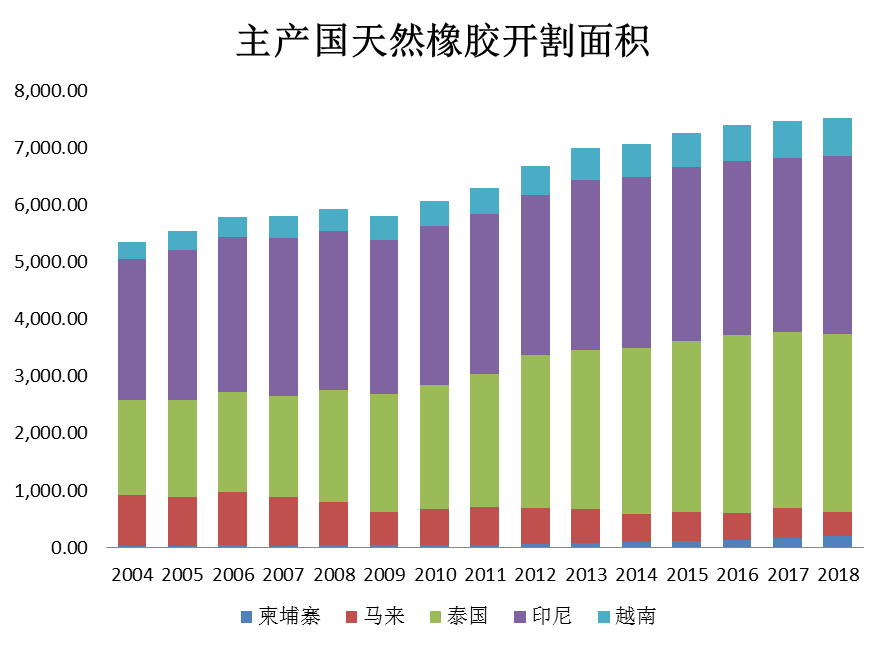

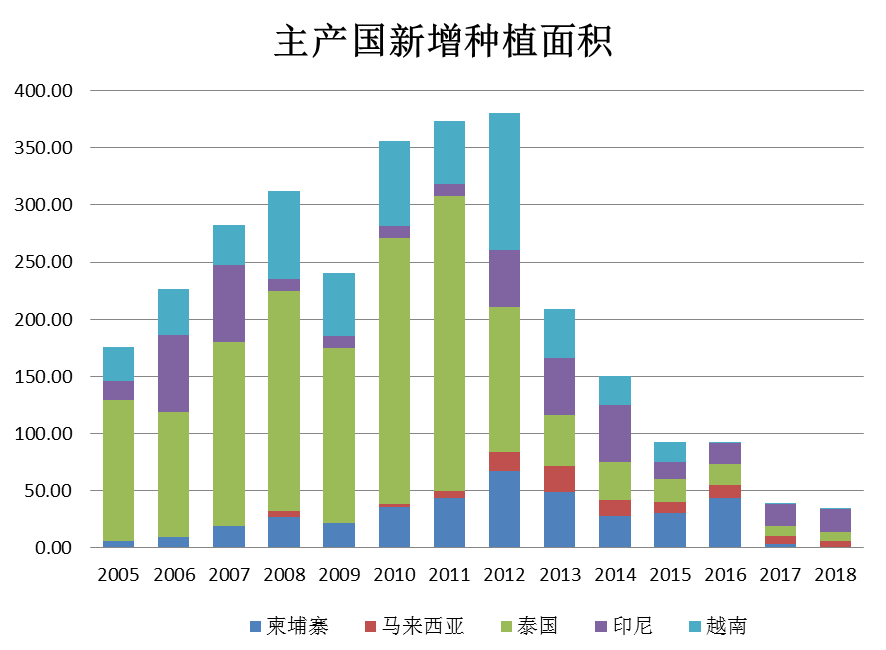

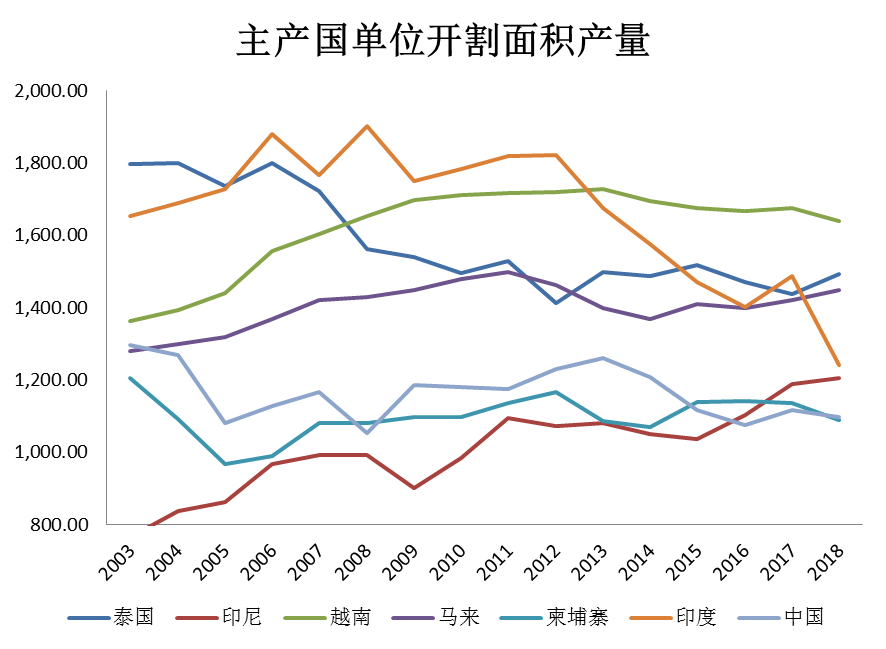

2018年,净出口量排名居前的四国(依次是泰国、印尼、越南、马来西亚)割胶面积总计752.8万公顷,连续第9年增长;另一方面,新增种植面积和翻种面积则处于下降状态,说明可开割面积在橡胶总种植面积中的占比也在提升。全球天胶潜在供应能力即产能仍处于历史性高位。从单位割胶面积的产出水平横向对比来看,以上四国在主产国中的单产能力也处于偏高水平,其中越南最高,泰国、马来紧随其后,印尼近年来稳步提升。说明在不断走低的价格趋势下,主产国橡胶种植业的产能利用率反而在提升。分析这种现象的原因,笔者认为,一方面,经过几年的成长期,2005年以来大批新种的橡胶树已进入成熟期,单棵产胶量达到较高水平,并且将在未来的二十年内保持;另一方面,种植业者或是在以单产量的增加补足价格下跌对出口收入的不利影响。总的来看,只要橡胶价格不出现长期低于种植成本,并倒逼橡胶种植业者弃种或弃割的情况,全球天然橡胶的高产出状态还将在2019年维持下去。

| 图5: | 图6: | ||

|

|

| |

| 图7: | 图8: |

| |

|

|

| |

| 数据来源:徽商期货研究所. Wind |

| ||

时值年末,橡胶产量逐月提升,价格却在反向而行,产胶国当局也开始频频出手,但通过新闻梳理,无论是国家之间对比,还是和历史对比,干预的政策措施仍是相似的配方,预计效果有限。

泰国方面:1)财政补贴。自2018年12月至2019年9月,计划动用175亿泰铢对全国99多万橡胶园主、30多万橡胶工人和944万多莱橡胶种植地给予补助,每莱地补助1800泰铢,每人获得不超过15莱地的补助,其中橡胶园主每莱地获1100泰铢,工人则获700泰铢补助。2)增加出口。计划挑选18个合作社于12月至明年3月底出口10万吨天然橡胶至中国。3)贷款。农业合作社银行将贷款50亿泰铢用于采购橡胶机械设备。

马来方面:财政补贴。2019年马来西亚橡胶生产激励项目(RPI)计划通过提高橡胶生产激励补贴的方式,将天然橡胶价格从每公斤2.20林吉特增加到每公斤2.50林吉特,预计将增加橡胶小农户的收入每月144林吉特/公顷。

印尼方面:1)政府采购。11月下旬,总统下令公共工程部直接向农户和合作社12月起采购橡胶,借此提振国内胶价,采购价为每公斤7500-8000卢比,大幅高于当时的橡胶价格(6000卢比/公斤)。2)补种计划。12月起,展开一项橡胶补种项目,将在苏门答腊南部、苏门答腊北部或占碑地区进行试点项目,试点面积约5,000-6,000公顷,目标在2025年之前将总面积360万公顷中的70万公顷橡胶完成补种。

产胶国联盟:12月16日,泰国、印尼、马来西亚三国计划召开会议,讨论如何提振低迷的胶价。据印尼方面消息,讨论的措施可能包括限制出口。

补贴、限制出口、政府采购等手段在过去几年反复被应用,但橡胶价格走势证明了其效用往往仅有短期性,可以阶段内缓解跌势,但长期看难以扭转大趋势的下跌。按照最乐观的预期,以上政策都得到严格执行,也仅是短期内抚慰胶农的情绪,但不会影响供应的格局,部分过剩的供应量可能是暂时冻结在仓库里,或是向中国转移,而不是消失。

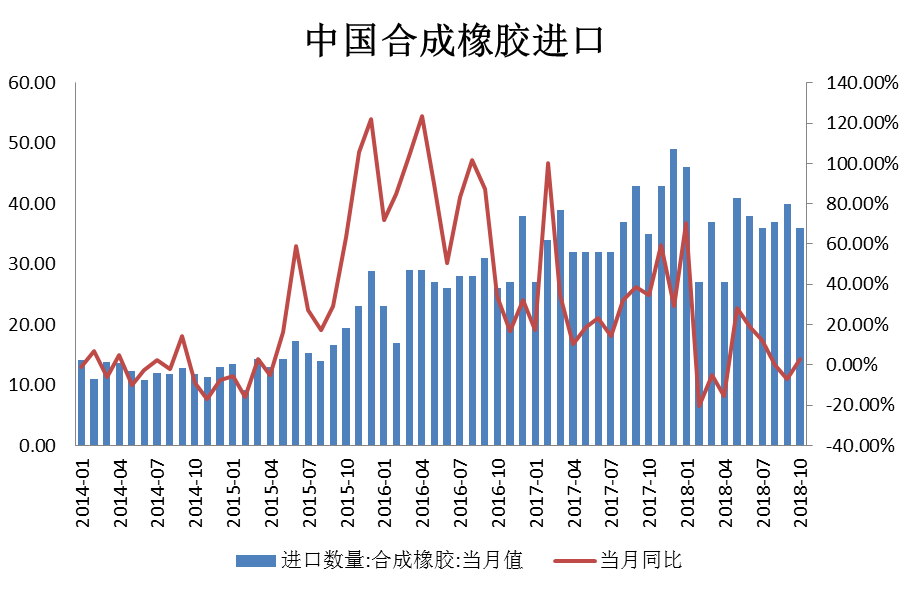

据海关数据,2018年前十个月,中国进口天然橡胶和合成橡胶总计568万吨,较去年同期增长3.77万吨或0.67%,基本与去年同期持平。分类来看,天然橡胶统计口径下,1-10月累计进口204万吨,同比下降18万吨或-8.11%;合成橡胶进口365万吨,同比增长22万吨或6.41%。天胶进口下滑和合成胶进口增加的主要原因依旧是,混合胶的进口占比增多,其在进口的统计口径上归于合成橡胶,而在下游使用中归于天然橡胶,也就是说,今年天然橡胶实际进口量预计仍与2017年持平,处于历史性的高位水平。

| 图9: | 图10: | ||

|

|

| |

| 数据来源:徽商期货研究所. Wind |

| ||

2018年,橡胶国内库存高企的状况在上期所仓单数据中再次体现。全年交易所最高库存量刷新历史数据,达到52万吨,且大部分是持有至集中注销期(每年11月下旬)。据行业测算,在期现套利和套期保值交易模式的推动下,全乳胶可交割货源基本上都流入了交割仓库,且全年大部分时间均处于净流入状态,造成期货上承接了持续而长期的卖空压力,不利于价格反弹或反转。

| 图11: | |

|

|

|

| 数据来源:徽商期货研究所. 上期所 | |

供应端小结:

全球天胶开割面积处于历史峰值,且净出口国的单位面积产出水平偏高,潜在产能持续释放,预计供应将继续超过需求。低价状况持续,迫使产胶国集中发布新一轮挺价政策和措施,但实际上施行的手段“换汤不换药”,难有长期效果。进口和库存两端的数据反映出,中国天然橡胶市场的动态供应和静态供应均偏高,造成了国内供应过剩格局差于全球,以及内盘价格弱于外盘的状况。

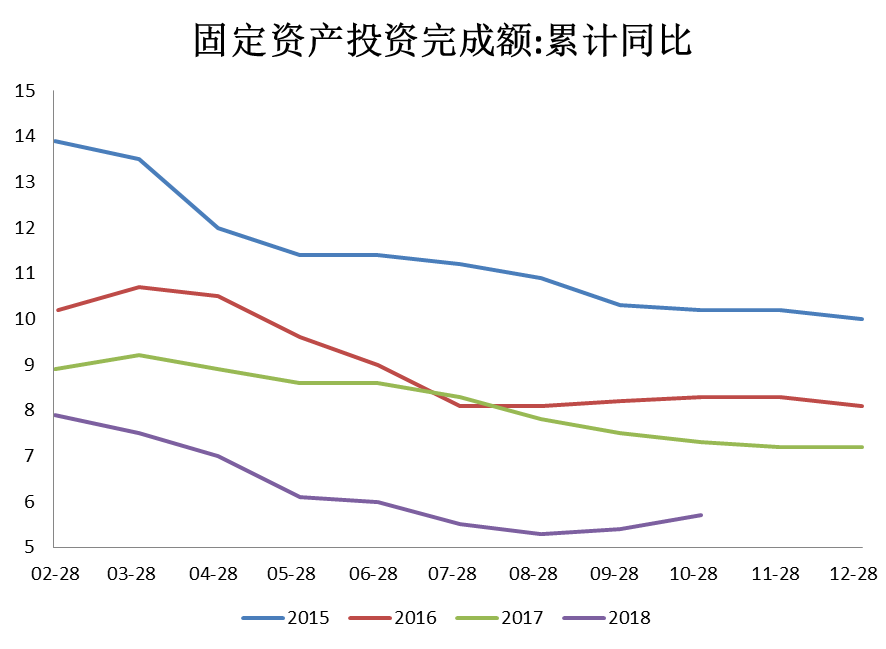

2018年四季度,在政策支持下,中国基建投资呈现复苏迹象。据最新经济数据,1-10月固定资产投资同比增长5.7%,环比提升0.3个百分点,其中基础设施建设投资(不含电力)增长3.7%,环比提升0.4个百分点,结束近一年的下跌势头。与历史同期对比来看,无论是固定资产投资整体增速,还是基建投资,都远不及过去四年。

12月13日中央政治局关于经济工作的会议上,将“稳增长”放在更突出位置。在当前国内外经济局势错综复杂的背景下,基建投资作为稳定经济的重要手段,在低增速的基础上,其发力的空间预计较大,对社会固定资产投资整体的带动作用也较强。而占橡胶下游消费70%以上份额的轮胎行业的景气度,与固定资产投资密切相关,因此需重点关注这一中长期利好因素的发酵。

| 图12: | 图13: | ||

|

|

| |

| 数据来源:徽商期货研究所. Wind |

| ||

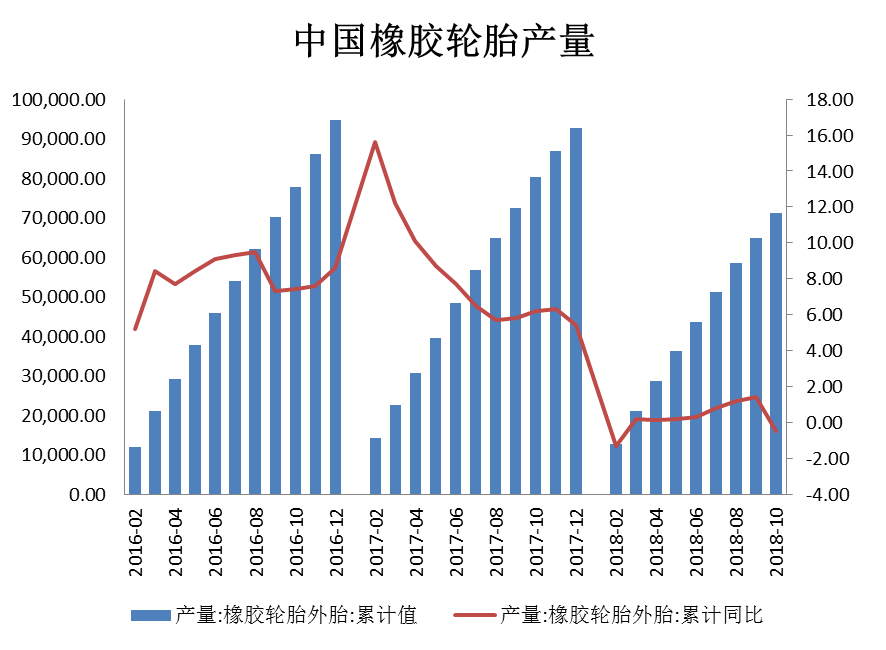

2018年1-10月,中国橡胶轮胎外胎总计产出为7.1亿条,同比小幅下降0.5%;产量月均增速0.75%,预计全年产出水平较去年有所下降,将改变过去两年正增长的格局。

| 图14: | |

|

|

|

| 数据来源:徽商期货研究所. Wind | |

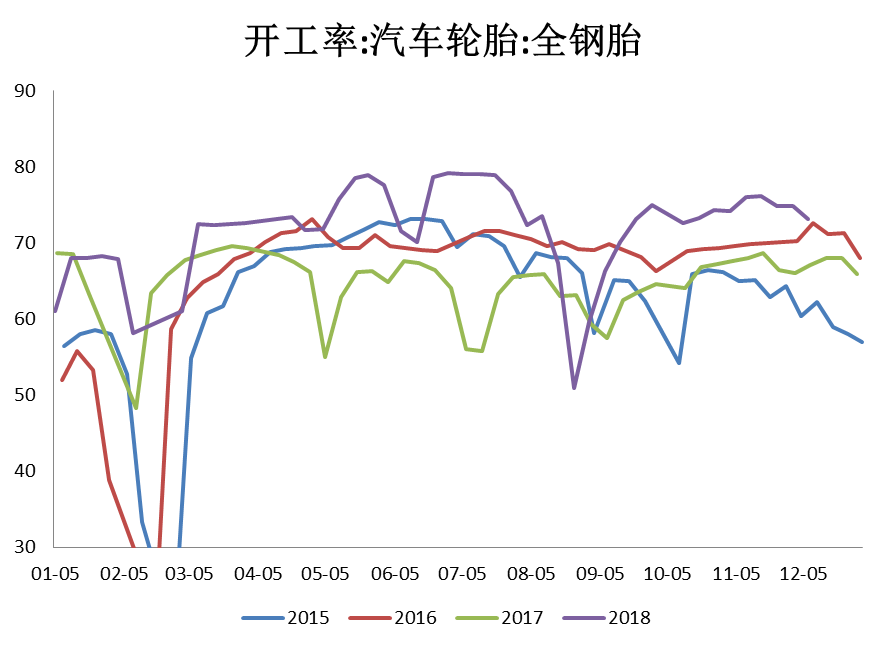

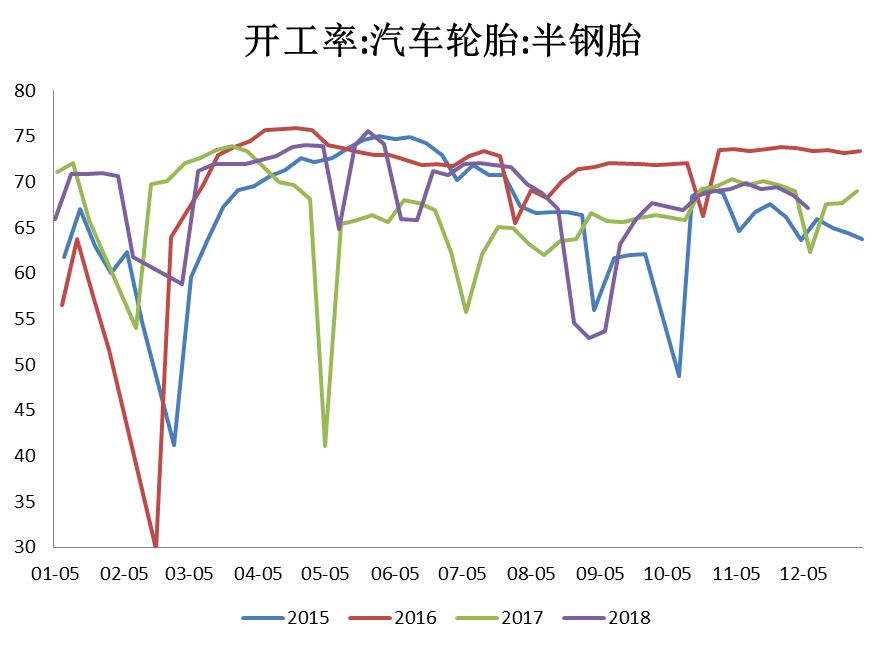

开工方面,样本企业全钢胎开工好于往年,12月初达到73%,高于去年7个百分点;半钢胎开工率67%,同比下降2个百分点。今年房地产开发投资长期保持高速增长,刺激载重货车和工程车的需求,进而对全钢胎消费有明显拉动作用。但预计房地产投资难有持续发力,后期关注基建投资能否代替其继续支撑全钢胎市场。半钢胎主要用于轻型车市场,主要是乘用车的装配,其与居民消费直接相关。由于经济增速下滑,高房价对消费的财富效应减弱,购置税优惠政策退出,城市拥堵提升用车成本等因素,乘用车销量在传统的“金九银十”遭遇滑铁卢,后期状况预计也不乐观。

| 图15: | 图16: | ||

|

|

| |

| 图17: | 图18: |

| |

|

|

| |

| 数据来源:徽商期货研究所. Wind |

| ||

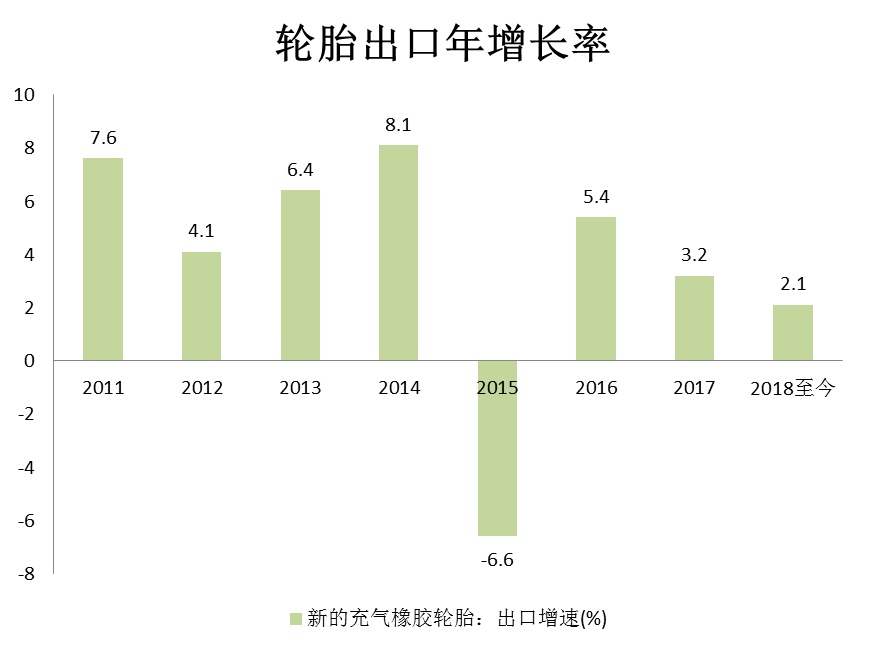

此外,出口市场的变化也在影响轮胎开工。短中期看,由于贸易摩擦对轮胎开工有正向刺激作用,提前释放了部分出口量,进而拉动天胶消费平稳增长。今年中美贸易摩擦的进程中,前期对国内轮胎产品的影响较小,第一批被美方征收高关税的产品名录里,仅涉及航空轮胎等少数出口量不大的品种。但是,6月至8月,中美贸易关系再次急转直下,美方拟对价值2000亿的中国商品年内征税10%,2019年征税25%,几乎所有常见的轮胎产品均包含在内。此举刺激了国内轮胎企业加大开工,以期在增税至25%前集中出口。据2017年的统计,美国市场约占中国轮胎出口量的13%左右,尽管自2009年美国轮胎特保案之后,输美轮胎在出口总量中的比重已经逐年下降,但仍是轮胎对外出口的第一目的地。目前,经高层磋商,美方将25%的征税日期延后至明年3月1日。按照贸易惯例,征税的时间是以货物到达对方国家口岸为准,考虑到中美海运的周期大概在一个月,预计轮胎开工偏高的情况将延续到1月份,春节后则预期下降。

| 图19: | 图20: | ||

|

|

| |

| 数据来源:徽商期货研究所. Wind |

| ||

需求端小结:

通过集中分析中国市场的橡胶需求格局,笔者认为在房地产投资和中美贸易摩擦的影响下,春节前轮胎行业开工预计偏好,产出量也将阶段性走高,但长期看产量增长难以为继,因宏观经济减速,乘用车消费不振,出口市场削减。后期重点关注作为稳经济重要手段的基础建设投资的发力情况。

从烟片、全乳、混合三大胶种的现货价格与沪胶指数的基差走势来看,截止12月上旬,三项数据均高于去年同期。其中,烟片胶仍长期升水沪胶,上半年升水幅度一度扩大到1800元/吨之上;混合胶和全乳胶均持续性贴水期货价格,一季度混合胶贴水幅度相对更深,但之后恢复到与全乳胶相近的价差水平,甚至在二季度阶段性表现更强;随着11月期货仓单注销期临近,全乳胶的基差季节性收缩,且速度和幅度明显快于往年,因20#标胶上市信号增强,套利交易者用脚投票,通过提前了结获利的方式改变对基差走势的预期。

| 图21: | |

|

|

|

| 数据来源:徽商期货研究所. Wind. 隆众资讯 | |

20#标胶的上市将对橡胶市场产生如何影响?

一者,有望改变隔年沪胶合约高升水现货的情况。以1月合约为例,今年初ru1901上市的价格为16300元/吨,高出同期全乳胶现货价格3850元/吨,也高出同期的主力1805合约近2000元/吨,可以看出隔年交割的沪胶合约具有偏高的价差空间。出现这种情况是因为,可交割的全乳胶在下游的应用范围并不广泛,反而是较高的期货价格,长期将货源吸引到了交易所仓库,并积压至第二年11月集中注销。沪胶高升水的基差结构天然地增加了期现套保、套利卖方,相应增大了盘面的抛压。若20#标胶上市,该胶种和下游应用更加紧密,有望提升现货买方参与交割的意愿,则期货仓单的流转速度将加强,产业卖方一方过强的持仓格局也将改善。

二者,增加橡胶期货跨品种的套利机会。由于橡胶产业链和国内现有上市的品种关联度均不大,套利交易往往只集中于期现和跨期两种。20#标胶上市后,则可以与现有橡胶品种组合出关联紧密的套利头寸,有利于两个品种的活跃度共同提升。

三者,增加套保工具。如前文所述,20#标胶在下游行业中的应用量更大,其上市为产业客户带来新的套保工具,也可能将现有沪胶市场上的替代套保头寸分流过去。

总的来说,20#标胶的上市有望改变橡胶期货市场的交易模式和价格节奏。

泰国原料胶市场上,杯胶和胶水的价差于年底收缩到仅有2泰铢/公斤,因杯胶的杂质含量高于胶水,主要用于制作胶片,胶水则用于制作烟片胶,所以理论上说,胶水价格相对杯胶要高出更多,2泰铢/公斤的价差已属于历史极值区间,说明胶水的生产毛利润偏低。胶片的生产利润也在下降,10月降至低位,当前有所回升。烟片胶利润相对较好,但产量远不及胶片,对生产者的利润贡献有限。总的来看,当前产区种植业者和橡胶工厂利润水平均处于偏低水平,对割胶和开工意愿或产生一定影响。

| 图22: | |

|

|

|

| 数据来源:徽商期货研究所. 隆众资讯 | |

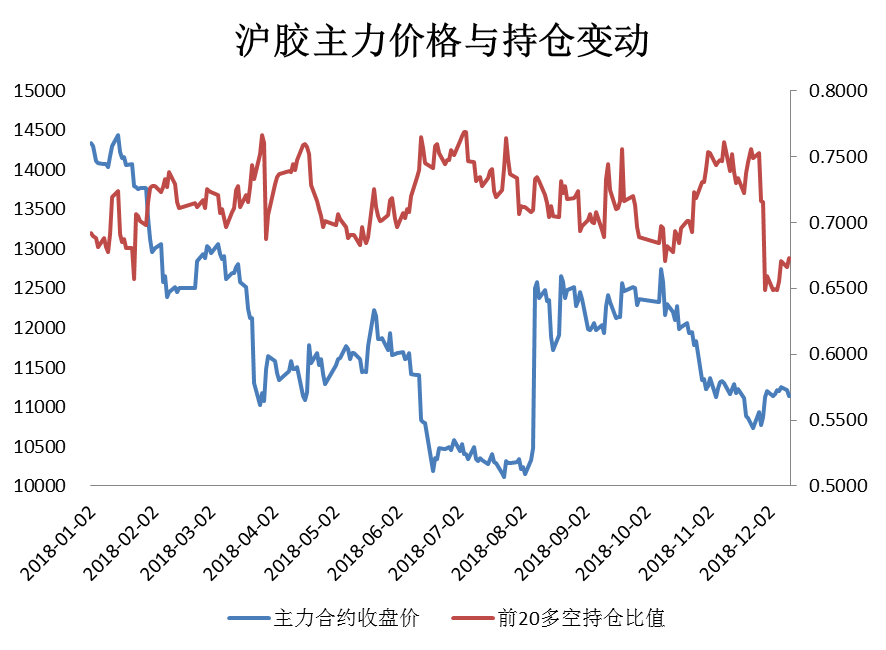

观察沪胶主力走势和持仓的变动关系,可以发现在2018年空头攻势并不显著。如下图所示,在行情单边下跌的阶段,多空比值反而下降,即主力空头在持仓中的占比减少,表明获利了结的行为多于顺势入场。笔者认为,在橡胶绝对价格跌至低位的情况下,成本支撑逐步增强,空头看空的意愿趋于减弱,虽然持仓上没有出现多头发力的迹象,但继续大幅杀跌的动力和空间均不大,市场筑底信号越来越强烈。

| 图23: | |

|

|

|

| 数据来源:徽商期货研究所. Wind | |

基差、利润及持仓分析小结:

以上分析可以得出如下结论,橡胶期现货基差的修复速度在加快,全乳胶、混合胶贴水期货的幅度也在收缩,期现套利的利润空间下降或消失,产业卖出头寸趋于减少;20#标胶的上市可能为橡胶市场带来变化的契机;产区种植和生产毛利润均不佳,若继续下降或保持低位,将削弱上游割胶和产出意愿;持仓数据表明空头杀跌动力不足,市场筑底信号趋强。

展望2019年的天胶价格,低位运行仍是大概率,但下探空间不大。虽然2018年期现货的低点一度破万,但参考2015年的历史低点9350元/吨,以及期间人民币兑美元6%的贬值幅度,相应的低点已抬高至万元附近,而且这还没有算上人工工资上升将天胶种植成本线提升的幅度,因此笔者认为价格在10000元以下难以为继。上方阻力不在绝对价格,而是在于期现基差的过度扩大,预计2019年出现的机会趋于减少。若基差扩大至出现套利利润空间,则产业卖出头寸依旧将占据持仓的主动性,引领价格冲高回落。当然,如果20#标胶品种加速上市,则有望改变这种卖压过重的状况。

总的来说,供需过剩格局预期延续,决定了橡胶仍属于偏空品种,但随着成本支撑增强和新品种上市,有可能带来价格走稳的契机。宏观层面上,“稳增长”政策的实施效果将是橡胶需求端的重要利多变量。因此,操作上建议个人投资者根据基差变动逢高沽空为主,靠近低位获利离场或观望;产业投资者仍适宜卖出套利操作,但预计2019年期现货的价差空间有明显缩小;此外,考虑到橡胶波动率长期下降,买入期权的费用降低,也可采取场外期权操作替代期货上的头寸。

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准

确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不

得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍