1. 企业基本情况

XX集团(由于涉及企业生产机密,故隐去企业真实姓名,以下由XX集团代替)是安徽国资委控股企业,XX集团有限公司为母公司,拥有十余个控股子公司。总注册资本6亿多元,现有总资产30多亿元。集团以再生资源回收利用为主,拍卖、融资担保、小额贷款、商业银行、房地产置业营销、物流、文化传媒等多业并举,年销售额近百亿元。

企业再生资源业务中,铜的贸易量较大,且长期备有数千万元的库存。自2008年以来,铜价大涨大跌,库存风险成为一直困扰企业的日常经营问题,徽商期货因此与企业进行了密切沟通,建议可通过期货市场进行风险管理。

2. 企业参与期货市场的情况

XX集团之前没有进行过期货相关的业务,此次决定进行套期保值,是由于集团中一位负责人私人对于期货较为了解,为了解决企业的实际困难,向董事会提出套期保值的想法。后经该集团公司内部流程审批通过,正式于2015年开展套期保值操作。

3. 企业参与期货市场的风险管理机制

为了避免在操作套期保值的过程中,出现不必要的风险,我们为该企业设计了如下的风险管理机制:

4. 企业参与期货市场的具体实例

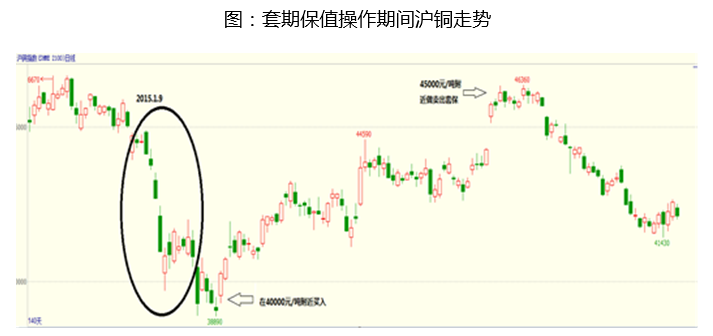

在2015年1月份,XX集团与我徽商期货联系,想开展套期保值业务,通过与相关负责人联系,得知该公司相关情况如下:其下属公司,从事从国外进口废铜,回国加工后再售出的业务,之前由于对铜价行情判断失误,在60000元/吨左右的价格时,囤积了5000万元的货物。联系我们时,铜价已经跌至45000万元/吨,为了避免继续跌价带来损失,希望能够通过期货对冲风险。

非常不巧,XX集团开户等事宜完成后,在等待资金划拨的期间,铜价如上图所示,在2015年1月9日突然出现跳水式的下跌,价格在短短几日从45000元/吨跌至最低39000元/吨。

原本对于库存的套期保值,是在期货上进行卖出,但通过对铜价的分析,我们认为39000元/吨已经是一个较低的价格,继续大幅下行的可能性不高,在此价位进行保值,显然不太明智。于是我们对于这批库存的风险,进行分析,发现其损失有两部分:一是跌价带来的损失,另一损失为占用资金导致的损失。以年利率10%计算,每年就有500万的资金成本损失,因此在保值不便于进行的情况下,决定先行解决资金成本的问题。

解决方案为将现货库存,转化为期货库存。由于期货采取保证金制度,保证金加风险准备金,大约只需现货资金的20%即可,可以大幅的减少资金成本。具体操作为在现货市场上将铜按市场价卖出,同时在期货市场上买入,数量与现货卖出量相等。在40000元/吨价格附近,最终完成部分的库存转换(企业还需要保有一定量的现货库存)。

至5月初,铜价回升到45000元/吨附近,通过对行情的分析,我公司研究人员经分析认为价格已经反弹至一个相对的高点,因此建议XX集团在此价位附近对剩余库存进行保值。首先将之前建立的期货库存抛出,然后在将剩余的现货库存,进行卖出保值。在期货市场上建立想对应数量的空头头寸,这样当未来价格下跌时,现货的亏损,可以由期货的盈利弥补。

在建立好期货空头头寸后,市场如预期所料,价格再度下行,并创出新低。XX集团由于进行了套期保值操作,成功的避免了此次价格下跌带来的亏损,锁定45000元/吨的销售价格,之后按销售计划分批将现货卖出,在卖出的同时将期货上与之对应的空单平仓。

5. 企业参与期货市场的经验总结

对于XX集团的此次套期保值操作,总体来说可以算是成功的,在前期由于外部原因错过最佳保值时机后,没有生硬地按照理论强行进行保值,而是转为处理资金成本问题,等待价格合适后,再行择机进行锁价保值。由此次案例可以总结出,对于具体的情况,需要灵活的应对,不可生硬的照搬教科书,并且对于行情分析的准确性,在一定程度上,也会影响套期保值效果的好坏。

6. 政策建议

从以往接触的多家大型国有企业和上市企业的情况来看,很多时候,对于企业来说,阻碍其进行套期保值的困难,并非在期货端,更多的时候是由于会计做账的困难,以及抱着多一事不如少一事的态度。导致期货套保的推广难以展开,因此需要国家多进行期货的正面宣传,以及多进行基本知识的普及,再加上对会计对套期保值项目做账的准则进行明确化。0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍