A化工有限公司主营塑料、化工原料产品贸易。作为贸易商,A公司既是市场的多头,也是市场的空头。在市场价格下行或下游需求不足时,面临库存商品跌价风险;在市场价格上行或下游需求旺盛时,面临库存不足、供货周期长、缺乏市场竞争力的尴尬局面;在市场价格大幅震荡时,很容易被反复“打脸”,受“夹板气”。

在接触期货市场初期,领导层也有顾虑,主要是因为公司对期货市场套期保值功能不够了解,担心在期货市场过度投机造成损失,因而对企业参与期货市场的态度比较消极。当时的考核评价体系中,现货经营损益产生亏损,公司认为是正常的市场现象,对管理层责任认定较为客观。但如果参与期货套期保值交易,盈利是正常的,亏损则要承担责任。企业管理层担心期货市场上的亏损令其责任增多,即便是风险较低的套保业务也不愿参与。

在了解企业的上述基本情况后,合肥营业部总经理光亮带领团队主动与A公司聚丙烯事业部进行联系沟通,先后提供期货培训、行情分析、套保策略、风控咨询等服务,发挥各自的期货与现货优势,在大家的共同努力下,逐渐形成了一套完善的期现结合业务发展模式。在价格低迷下跌周期中,结合技术面和基本面,利用卖出套保有效地规避了库存的贬值风险,同时积极利用基差交易,在基差较大的周期中,用交割锁定了化工产品的利润。服务团队与A公司共同深入交割一线,从入库质检到交割税票等流程无死角的跟踪解决,积极联系解决交割仓库的升贴水问题。打消了公司的诸多疑虑,为A公司参与期货市场奠定了坚实的基础。

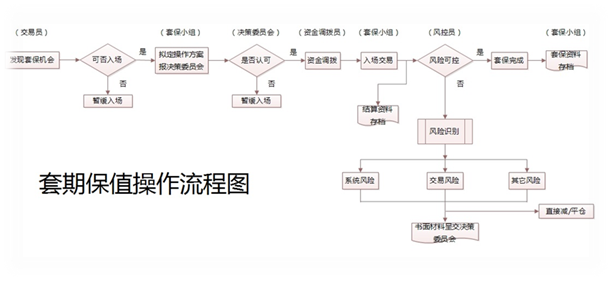

4. 企业参与期货市场的具体实例

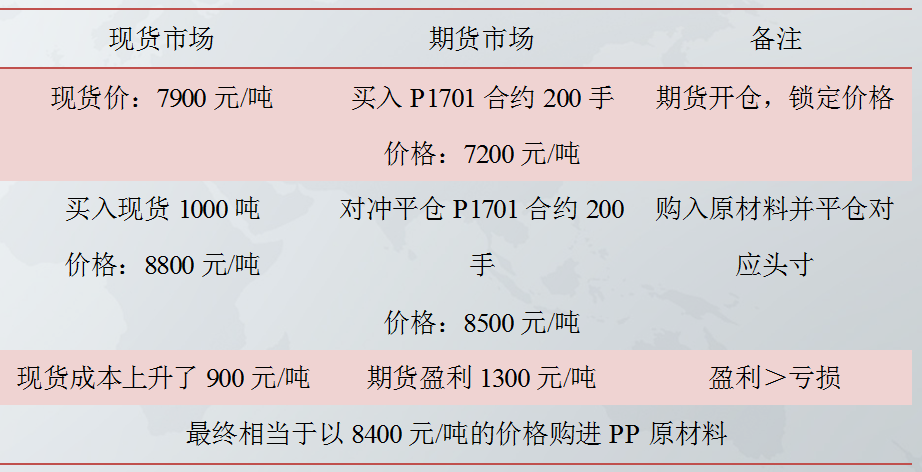

4.1利用期货工具规避原材料价格上涨的风险

4.2利用期货工具锁定产品下跌的价格风险

4.3利用期货工具解决仓储空间不足的矛盾

5. 企业参与期货市场的经验总结

经常有人说,如果看涨,为什么要今天去卖,而不是明天去卖呢?反过来,如果是看跌,那么今天不买,明天去买不是更便宜吗?可是,在A公司看来,分析趋势和套保是矛盾的,有趋势的话,就掺杂了个人对套保的理解。在A公司,套期保值最主要的实现手段就是基差交易,基差交易和趋势是没有关系的。值得注意的是,虽然实施了100%的套保,但A公司认为,套期保值并不意味着把风险降到零,而是仍要承担风险的,只不过对风险的掌控能力更强了。利用期货市场之后,企业就有把握将风险降低。从历史数据也可以看出,期货和现货联动性越来高,到期合约有明显的期现回归特征,期现价差缩小,基差开始平稳,基本面在左右市场,资金只能短期影响,这都说明市场已经成熟。

100%套保帮助A公司不断发展壮大,可是为什么很多企业没能像A公司一样,坚持套期保值的正途呢?首先,中国的期货市场还处于一个发展中的阶段,有时候会给那些胆大的、赌性大的人比较丰厚的回报,当然更多的还是失败者。期货市场里面通常谈论的都是成功者,而一将功成万骨枯,很少有后来人愿意去探讨失败者。其次,国内企业在运用期货时会受到更多局限。对企业来说,如果要做套保,就意味着资金方面可能会受到掣肘。如果买现货,然后去套保,基本上得有两套资金去操作,对资金实力要求较高。

6. 政策建议

2006年至今的十年时间里,国际原油市场经历过连续几年的震荡期,也出现过一年之内大起大落的走势。在上游原油产业环境发生变化的情况下,多数化工企业的应对措施有限,只能被动承受石化产品价格震荡,企业经营面临巨大的风险。一方面公司在市场上采购的现货面临价格波动的压力,另一方面其手中的现货又面临着下游接货的不确定性,采购端和销售端均面临较大的经营风险。然而,通过企业的研究分析和实践验证,这种风险并不是不可规避的。合理的运用期货等金融衍生工具,可以在一定程度上减少风险发生的概率或降低损失程度。

对贸易商来讲,参与期货套保有时需要打一个时间差。即贸易商在期货上不可能完全对冲风险敞口,需要结合行情判断。怎么理解这个时间差呢?例如,现在企业预测这个品种价格未来一段时间是下跌的,那么在套保的时候会先卖出,而暂时不做买入或者少做买入,只有这样贸易商在期货市场进行套期保值的时候才能有利润空间。再比如,当企业预测未来价格可能上涨,买入锁定成本的比例就会加大,可能会达到实际买入量的100%,而如果预测未来价格弱势的概率较大,可能只对实际卖出量的100%进行保值。

当企业缺乏某种产品库存,因担心现货市场供货量不足,或价格面临上涨风险背景下,选择在期货市场买入相应商品期货合约,并持有至交割期限,在期货市场上完成交割操作,获得产品现货。其目的是建立虚拟采购线,规避价格上涨及货源不足带来的风险。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍